题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

解释当采用树形结构来对美式期权定价时,如何应用控制变量技术?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“解释当采用树形结构来对美式期权定价时,如何应用控制变量技术?”相关的问题

更多“解释当采用树形结构来对美式期权定价时,如何应用控制变量技术?”相关的问题

第1题

第5题

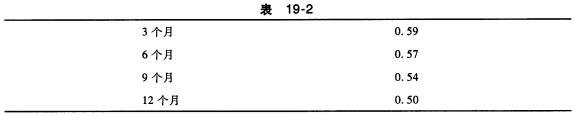

黄铜的即期价格为每磅0.60美元。假定期货价格(每磅的美元数量)如表19-2所示。

黄铜价格的波动率为每年40%,无风险利率为每年6%。利用二叉树来对一个1年期限的黄铜美式看涨期权定价,期权的执行价格为0.60美元。在构造二叉树时,将期权的期限划分为4个长度为3个月的时间区间。

黄铜价格的波动率为每年40%,无风险利率为每年6%。利用二叉树来对一个1年期限的黄铜美式看涨期权定价,期权的执行价格为0.60美元。在构造二叉树时,将期权的期限划分为4个长度为3个月的时间区间。

第8题

第10题

在其他条件相同的情况下,美式期权比欧式期权价值更大,这是因为()

A.欧式期权合约不对股票分拆和股票红利进行调整

B.美式期权可以在期权到期日或之前任何时候执行,而欧式期权必须在到期日执行

C.欧式期权不遵循布莱克-斯科尔斯模型,而且定价经常出错

D.美式期权在美国交易所交易,美国交易所交易量更大,流动性更强