题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:某企业于2007年12月31日购入某机器设备,会计上采用直线法计提折旧,税法规定允许采用加速折

旧,其取得成本为100万元,使用年限为10年,净残值为零,计税时按双倍余额递减法计列折旧,不考虑中期报告的影响,该企业适用的所得税税率为25%。 要求:确认递延所得税负债并做会计处理。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“资料:某企业于2007年12月31日购入某机器设备,会计上采用直线法计提折旧,税法规定允许采用加速折”相关的问题

更多“资料:某企业于2007年12月31日购入某机器设备,会计上采用直线法计提折旧,税法规定允许采用加速折”相关的问题

第1题

劳务收入

资料:某企业于2007年12月2日为客户定制一套软件,工期大约3个月,合同总收入250000元,至2007年12月31日已发生成本70000元(假定均为开发人员工资),预收账款80000元。预计开发整个软件还将发生成本130000元。2007年12月31日经专业测量师测量,软件的开发完成程度为30%。

要求:登记相关会计分录。

第2题

要求:编制甲银行有关该债券处理的相关会计分录。

第3题

A.40.4

B.39

C.39.6

D.40

第4题

要求:请写出银证公司从2007年5月10日到2008年2月15日应做的所有会计分录。

第5题

A.收益18000元

B.收益17000元

C.收益30000元

D.损失1000元

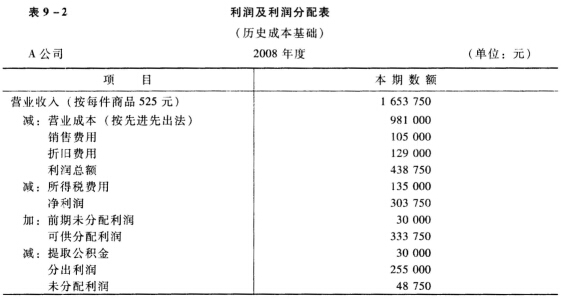

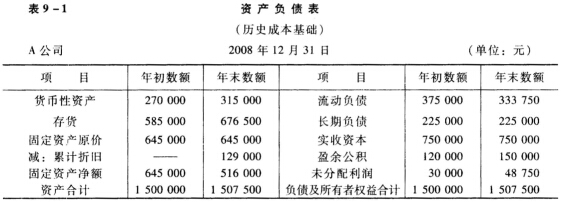

第6题

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

第7题

要求:

(1)请编制银证公司从2007年5月10日到2008年2月15日的所有会计分录。

(2)请说明该股票投资对银证公司2007年度和2008年度财务报表的影响,并说明这样报告是否合理,为什么?

第8题

A.收益17000元

B.收益18000元

C.收益30000元

D.损失1000元

第9题

(1)2007年12月30日开出金额为12000元的发票(交货条件为运出地FOB),该批货系列12月30日发出,该企业于2008年1月4日才收到,故发票于收货当日入账。

(2)2007年12月31日收到一批货物,计80000元(交货条件为运出地FOB),并于当日实地验收入库,记入存货项下。发票日期虽标明为12月29日,实际却于2008年1月10日才收到,故记入1月份交易中。

(3)冷热气设备于2007年12月31日装妥,计400000元,发票日期也是12月31日,但该企业直到2008年1月20日付款,才予入账。

(4)2007年11月及12月广告费计5000元,发票日期为2007年12月31日,该企业到次年1月12日付款时才入账。

问题:

(1)上述各项未入账的负债是否需要调整,为什么?

(2)请设计一张审计工作底稿,将你的相关分析做一详细记录。

第10题

1.某企业2007年12月31日资产总额为120000元,除应收账款项目外,其余各项资产

项目及部分其他项目的金额如下:

现金 1000元 营业费用 45000元 银行存款 59000元

房屋 35000元 机器设备 18000元

应付账款 5000元 主营业务收入 5000元 应付票据 8000元

其他应收款 1000元 股本 58000元 存货 2000元

根据上列资料,计算应收账款项目的金额。

第11题

某审计人员于2000年12月31日对甲股份有限公司短期投资进行审计。有关资料如下:

(1)甲公司2000年7月1日购入A公司的股票10000股,每股面值1元,实付款(含佣金和手续费)12000元,已知A公司股票在6月30日已宣告发放股利,每股0.05元,甲公司于7月15日收到现金股利。甲公司的会计处理如下:

7/1借:短期投资 12000

贷:银行存款 12000

7/15借:银行存款 500

贷:投资收益 500

(2)2000年底A公司又宣告发放下半年股利,每股0.06元。甲公司的会计处理如下:

12/31借:短期投资 600

贷:投资收益 600

要求:根据上述资料,指出问题所在,并作出必要的审计调整分录。