题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某报团收购一家杂志社,整体收购价为1000万元,而其单项资产价值总和为800万元,其差额200万元的资产性质为()

A.固定资产

B. 无形资产

C. 商誉

D. 流动资产

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.固定资产

B. 无形资产

C. 商誉

D. 流动资产

答案

更多“某报团收购一家杂志社,整体收购价为1000万元,而其单项资产价值总和为800万元,其差额200万元的”相关的问题

更多“某报团收购一家杂志社,整体收购价为1000万元,而其单项资产价值总和为800万元,其差额200万元的”相关的问题

第1题

A.1000

B. 40

C. 100

D. 400

第3题

一、要求为W·M·外贸公司计算出口各税的征退税有关金额作成分录。

二、资料外商独资W·M·专业外贸公司为其母公司美国W·M·百货连锁商店在中国大宗收购如下几种商品后出口:

(1)青岛啤酒500吨,按FOB青岛RMB 3000/吨出口,其收购价为2500元。

(2)茅台酒5000斤,按FOB广州RMB 400/斤出口,其收购价为300元。

(3)J.L.牌××规格摩托车1000辆,按FOB重庆RMB 2000/辆出口,其收购价为1500元。

(4) CTL公司××型DVD 5000台,按FOB广州价RMB 500出口,其收购价为400元。

以上均征增值税税率17%,退13%;消费税税率见教材。

第5题

某企业为增值税一般纳税人,2005年5月发生以下业务: (1)从农业生产者手中收购玉米40吨,每吨收购价3 000元,共计支付收购价款120 000元。企业将收购的玉米从收购地直接运往异地的某酒厂生产加工药酒,酒厂在加工过程中代垫辅助材料款15 000元。药酒加工完毕,企业收回药酒时取得酒厂开具的增值税专用发票,注明加工费30 000元、增值税额5 100元,加工的药酒当地无同类产品市场价格。本月内企业将收回的药酒批发售出,取得不含税销售额260 000元。另外支付给运输单位的销货运输费用12 000元,取得普通发票。 (2)购进货物取得增值税专用发票,注明金额450 000元、增值税额76 500元;支付给运输单位的购货运输费用22 500元,取得普通发票。本月将已验收入库货物的80%.零售,取得含税销售额585 000元,20%.用作本企业集体福利。 (3)购进原材料取得增值税专用发票,注明金额160 000元、增值税额27 200元,材料验收入库。本月生产加工一批新产品450件,每件成本价380元(无同类产品市场价格),全部售给本企业职工,取得不含税销售额171 000元。月末盘存发现上月购进的原材料被盗,金额50 000元。(注:当地规定的成本利润率为10%.) 要求: (1)计算业务(1)中酒厂应代收代缴的消费税。 (2)计算业务(1)中应缴纳的增值税。 (3)计算业务(2)中应缴纳的增值税。 (4)计算业务(3)中应缴纳的增值税。

第6题

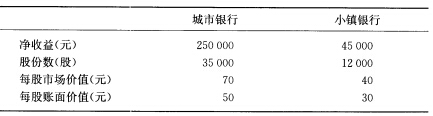

城市银行正在考虑是否收购小镇银行。两家银行的有关资料如下:

近期内市场上收购活动的有关资料如下: 平均收购价与账面价的比率 1.40 平均股票溢价(按账面价计算) 1.35 平均市盈率 11

近期内市场上收购活动的有关资料如下: 平均收购价与账面价的比率 1.40 平均股票溢价(按账面价计算) 1.35 平均市盈率 11

按照平均收购价与账面价的比率、平均股票溢价、平均市盈率,分别计算对小镇银行的收购价。

第8题

第9题

华海公司为增值税一般纳税人,2007年8月发生以下业务: (1)从农业生产者手中收购粮食40吨,每吨收购价3000元,共计支付收购价款120000元。企业将收购的粮食从收购地直接运往异地的某酒厂生产加工白酒,酒厂在加工过程中代垫辅助材料款15000元。白酒加工完毕,企业收回白酒时取得酒厂开具的增值税专用发票,注明加工费30000元、增值税额5100元,加工的白酒当地无同类产品市场价格。另外,上月该公司还向农民收购药材一批,本月将收回的药材批发售出,取得不含税销售额260000元。另外支付给运输单位的销货运输费用12000元,取得普通发票。 (2)购进保健品一批,取得增值税专用发票,注明金额450000元、增值税额 76500元;支付给运输单位的购货运输费用22500元,取得普通发票。本月将已验收入库货物的80%零售,取得含税销售额585000元,20%用作本企业集体福利。 (3)购进大豆一批,作为原材料,取得增值税专用发票,注明金额160000元、增值税额27200元,材料验收入库。本月生产加工一批新产品450件,每件成本价380元(无同类产品市场价格),全部售给本企业职工,取得不含税销售额171000元。月末盘存发现上月购进的原材料被盗,金额50000元(其中含分摊的运输费用4650元)。 (4)销售使用过的摩托车4辆,取得含税销售额25440元。另外,发生逾期押金收入12870元。 (白酒的消费税税率为10%) 要求: (1)计算业务(1)中酒厂应代收代缴的消费税。 (2)计算业务(1)中应缴纳的增值税。 (3)计算业务(2)中应缴纳的增值税。 (4)计算业务(3)中应缴纳的增值税。 (5)计算业务(4)中应缴纳的增值税。

第10题

A.2003年7月1日

B.2003年10月1日

C.2003年12月31日

D.2004年4月1日

第11题

华海公司为增值税一般纳税人,2009年8月发生以下业务: (1) 从农业生产者手中收购粮食40吨,每吨收购价3000元,共计支付收购价款120000元。企业将收购的粮食从收购地直接运往异地的某酒厂生产加工白酒,酒厂在加工过程中代垫辅助材料款15000元。白酒加工完毕,企业收回白酒时取得酒厂开具的增值税专用发票,注明加工费30000元、增值税额5100元,加工的白酒当地无同类产品市场价格。另外,上月该公司还向农民收购药材一批,本月将收回的药材批发售出,取得不含税销售额260000元。另外支付给运输单位的销货运输费用12000元,取得普通发票。 (2) 购进保健品一批,取得增值税专用发票,注明金额450000元、增值税额76500元;支付给运输单位的购货运输费用22500元,取得普通发票。本月将已验收入库货物的80%零售,取得含税销售额585000元,20%用作本企业集体福利。 (3) 购进大豆一批,作为原材料,取得增值税专用发票,注明金额160000元、增值税额27200元,材料验收入库。本月生产加工一批新产品450件,每件成本价380元(无同类产品市场价格),全部售给本企业职工,取得不含税销售额171000元。月末盘存发现上月购进的原材料被盗,金额50000元(其中含分摊的运输费用4650元)。 (4) 销售使用过的摩托车4辆,取得含税销售额25440元。另外,发生逾期押金收入 12870元。 (白酒的消费税税率为10%) 要求: (1) 计算业务(1)中酒厂应代收代缴的消费税。 (2) 计算业务(1)中应缴纳的增值税。 (3) 计算业务(2)中应缴纳的增值税。 (4) 计算业务(3)中应缴纳的增值税。 (5) 计算业务(4)中应缴纳的增值税。