题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

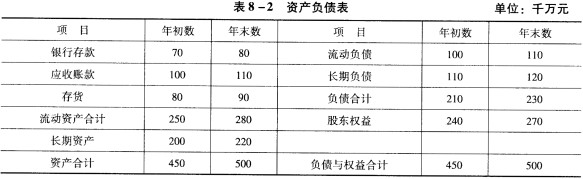

某公司经过化简的2008年度资产负债表如表8—2所示。

某公司经过化简的2008年度资产负债表如表8—2所示。 根据以上资料,回答下列问题:资产负债表反映的是()。

根据以上资料,回答下列问题:资产负债表反映的是()。

A.企业某一特定日期资产、负债、所有者权益状况的会计报表

B.企业某一会计期间资产、负债、所有者权益状况的会计报表

C.企业在一定期间的经营成果及其分配情况的会计报表

D.企业某一特定日期的经营成果及其分配情况的会计报表

答案

答案

查看答案

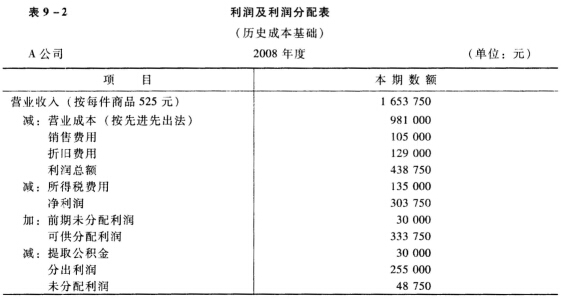

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

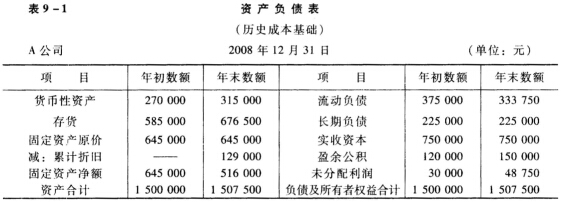

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。