题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

考虑到期初期末会有存货的余额,所以,某期的预计生产量并不一定等于本期的销售量。()

考虑到期初期末会有存货的余额,所以,某期的预计生产量并不一定等于本期的销售量。( )

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

考虑到期初期末会有存货的余额,所以,某期的预计生产量并不一定等于本期的销售量。( )

答案

更多“考虑到期初期末会有存货的余额,所以,某期的预计生产量并不一定等于本期的销售量。()”相关的问题

更多“考虑到期初期末会有存货的余额,所以,某期的预计生产量并不一定等于本期的销售量。()”相关的问题

第1题

A.某股票因价格变化市值上涨

B.存货因火灾造成损失

C.债务人破产不能偿还债务

D.期内处置原有资产获得的收益

E.原有资产期末估价与期初购置价的差额

第3题

某企业存货的成本与市价如表3-3所示。

.jpg) 要求:分别按分项比较、分类比较和综合比较法编制成本与市价下的期末调整“存货跌价准备”账面余额的会计分录(假设调整前“存货跌价准备”账面余额为500元。)

要求:分别按分项比较、分类比较和综合比较法编制成本与市价下的期末调整“存货跌价准备”账面余额的会计分录(假设调整前“存货跌价准备”账面余额为500元。)

第6题

A.鉴于当期利润完成状况不佳,将固定资产的折旧方法由双倍余额递减法改为直线法

B.由于地震使厂房使用寿命受到影响,调减了厂房的预计使用年限

C.由于出现新技术,将专利权的摊销年限由8年改为5年

D.根据规定对资产计提减值准备,考虑到利润指标超额完成太多,根据谨慎原则,多提了存货跌价准备

第8题

资料:某企业2004年1月的A种原材料收发情况如下:

(1)1日,期初结存100件,每件成本为10元。

(2)2日,购入400件,每件成本为11元。

(3)5日,车间领用300件。

(4)13日,购入500件,每件成本为12元。

(5)20日,车间领用600件。

(6)28日,购入200件,每件成本为15元。

(7)31日,期末结存300件。

要求:分别按先进先出法、后进先出法、加权平均法和移动加权平均法确定发出存货和期末存货的成本。(计算时保留小数点后两位)

第9题

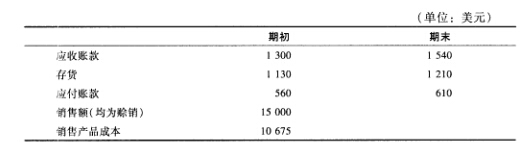

下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。

计算ISis公司的存货周转期、应收账款周转期和经营周期。

第10题

A、固定资产预计使用年限由5年延长至8年

B、期末对原按业务发生时的汇率折算的外币长期借款余额按期末市场汇率进行调整

C、发出存货的计价方法由先进先出法改为加权平均法

D、对不重要的交易或事项采用新的会计政策

第11题

A.2008年度利润表中的“净利润”为675000元

B.2008年资产负债表中“递延所得税资产”项目的“期末数”为75000元

C.本年应交所得税250000元

D.期末可抵扣暂时性差异为300000元