题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

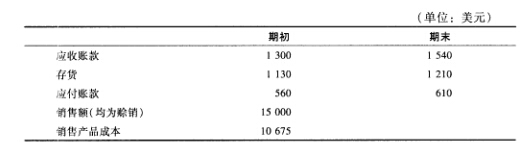

下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。 计算IS

下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。

计算ISis公司的存货周转期、应收账款周转期和经营周期。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。

计算ISis公司的存货周转期、应收账款周转期和经营周期。

答案

更多“下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。 计算IS”相关的问题

更多“下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。 计算IS”相关的问题

第1题

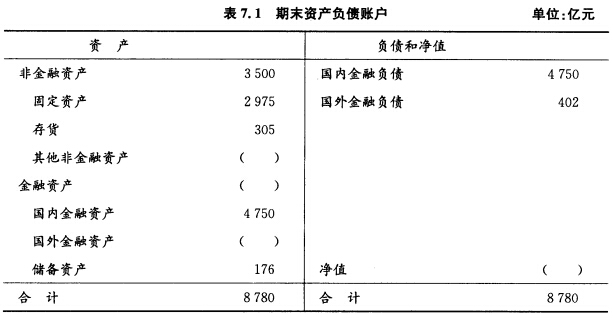

已知有某核算资料如下表7.1所示。

根据该核算资料: (1)填写表格中括号栏内的数字; (2)计算期末国民财富; (3)计算各类资产的分布结构比例。

根据该核算资料: (1)填写表格中括号栏内的数字; (2)计算期末国民财富; (3)计算各类资产的分布结构比例。

第2题

目的:掌握会计要素的基本关系。

资料:大明公司某期初、期末的负债均为5000000元,期初所有者权益为8000000元,期末资产总额为15000000元。

要求:

第3题

A.管理费用-10000元

B.未分配利润——年初-12500元,本期资产减值损失-2500元

C.未分配利润——年初10000元,资产减值损失-2500元

D.未分配利润——年初12500元,资产减值损失2500元

第4题

波特公司向政府机构销售办公设备。本季度初,公司的一些账户余额如下:

[

现金 | $10000 |

应收账款 | $200000 |

流动负债 | $85000 |

波特公司的管理层对公司这一季度的经营预测如下:

[

| 销售额(预测) | $500000 |

| 总成本和费用(预测) | $400000 |

| 债务清偿(预测) | $145000 |

| 应付税款(预测) | $45000 |

在公司的总成本和费用中,30000美元是每季度的折旧费用,20000美元代表到期的预付费用。剩余的350000美元将以流动负债的形式进行融资。公司期末的预付费用账户余额预计将等于期初预付费用账户余额。期末流动负债余额将比期初流动负债增加20000美元。

波特公司的全部销售都是以赊销形式进行的。大约65%的销售收入在销售实现的季度被收回,剩余的35%在下一季度收回。由于公司所有的销售都是销往政府机构,因此公司没有未收回账款。

波特公司最低的现金余额需求为10000美元。如果余额低于这一数字,管理层就和当地一家银行协商进行短期贷款。公司的债务比率(负债÷资产)为80%。

要求:

第5题

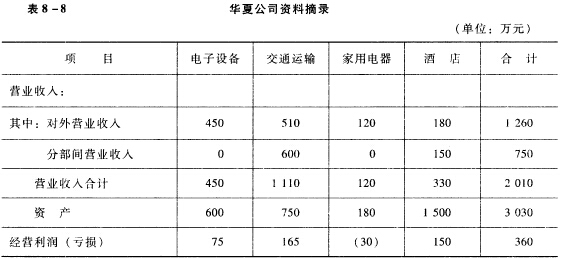

要求:根据上述资料确定华夏公司的业务分部主体单位,判定哪家为报告分部。

要求:根据上述资料确定华夏公司的业务分部主体单位,判定哪家为报告分部。

第6题

第7题

已知南强公司2006年和2007年的有关指标如下表所示(资产负债表的指标指的是年末数)。

指标 | 2006年 | 2007年 |

| 销售经营利润率(经营利润/销售收入) | 10% | 12% |

| 净经营资产周转率(销售收入/净经营资产) | 1.5 | 1.8 |

| 净利息率(净利息/净负债) | 4% | 6% |

| 净财务杠杆(净负债/股东权益) | 0.5 | 0.8 |

要求:(1)根据题中资料,根据改进的财务分析体系的核心公式计算2006年和 2007年的权益净利率。

(2)使用连环替代法依次分析销售经营利润率、净经营资产周转率、净利息率和净财务杠杆变动对权益净利率的影响程度。

第8题

与净资产投资报酬率无关的是()

A.期末资产价值

B.期初资产价值

C.借出资金

D.应支付的期间借款利息

第10题

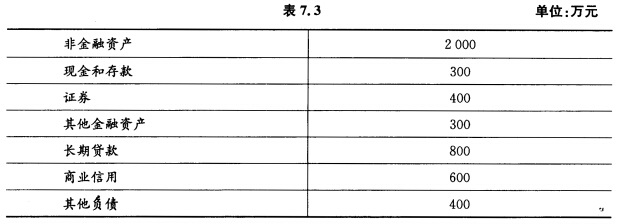

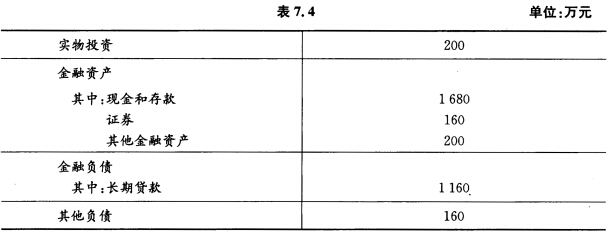

已知如下机构部门的资料如表7.3~表7.5所示: (1)期初资料:

(2)期内资料:

(2)期内资料:

(3)重估价持有收益资料:

(3)重估价持有收益资料:

其他不变。 根据上述资料编制部门的期末资产负债表。

其他不变。 根据上述资料编制部门的期末资产负债表。

第11题

A.检查投入的现金是否已确实存入公司开户银行

B.检查期初至期末间变化是否已说明

C.检查投入实物资产是否已办理了验收手续并办理有关证明文件

D.检查资产负债表上实收资本项目的数额与审定数是否相符