题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

K公司预计4月1日的产品存货量是5000个,希望期末存货量为下月(5月)预计销售量(25000个)的30%。四月份的预算生产量是( )。

A.22500

B.32500

C.11300

D.27500

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.22500

B.32500

C.11300

D.27500

答案

更多“K公司预计4月1日的产品存货量是5000个,希望期末存货量为下月(5月)预计销售量(25000个)的30%。四月份的预算生”相关的问题

更多“K公司预计4月1日的产品存货量是5000个,希望期末存货量为下月(5月)预计销售量(25000个)的30%。四月份的预算生”相关的问题

第1题

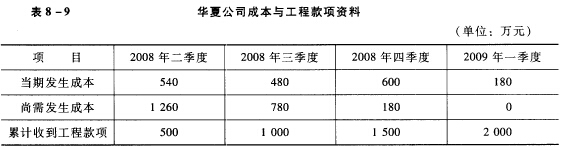

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。

第2题

(1) 要求以公允价值作出账务处理:

(2) 假定G公司2007年全年实现净利润5000万元,且利润各月平均实现。2008年4月21日,G公司董事会通过现金股利分配方案,决定用上年实现净利润的40%向股东分派现金股利,5月28日如数发放。

[要求]

A.计算出2007年C公司实现的净利润中A商业银行应享有的份额。

B.2008年4月21日C公司宣告分派现金股利,计算A商业银行可分得的份额并做相关账务处理。

C.编制5月28日A商业银行收到现金股利的会计分录。

第5题

A.K公司为国有独资公司,净资产为人民币5000万元

B.K公司变更为股份有限公司后,净资产为人民币5000万元

C.K公司拟发行公司债券占公司资产的30%

D.K公司去年亏损,但最近三年平均可分配利润足以支付公司债券一年的利息

第6题

A.5000

B.3000

C.7000

D.9000

第7题

2008年4月1日,麦克公司将尚胜公司的银行承兑汇票以无追索权的方式贴现给银行,银行要求的贴现率为10%;将碧盛公司的商业承兑汇票以无追索权的方式贴现给银行,银行要求的贴现率为16%。

要求:编制麦克公司相关的所有会计分录(不考虑增值税的影响),必要时说明计算过程。

第8题

A.-500

B.225

C.0

D.351

第9题

安心公司是一家生产化妆品的企业.,主要从事化妆品的生产和销售,该企业适用25%的所得税税率,XXXX年4~6月的收入和支出情况如下: (1)4~6月所有产品的销售收入共8000万元。 (2)5月将公司已经停用的一套生产设备租给一家日化厂,取得租赁收入 100万元。 (3)4~6月,所有产品的销售成本和税金支出共5000万元(不含工资和增值税)。 (4)本季度上资性支出共1000万元(未超过计税工资标准)。 (5)另外,还有其他一些支出共1160万元,其中包括: ①6月业务招待费支出800万元; ②4月通过中国红十字会,向灾区捐赠价值200万元的物资; ③由于产品质量问题,5月被工商执法部门查出缴纳罚款50万元; ④本季度提取职工基本医疗保险费支出90万元; ⑤6月清理固定资产,固定资产盘亏损失支出20万元。 要求:计算安心化妆品公司本季度应纳税所得额和应交所得税。

第10题

2000年1月26日,被告B公司与被告C公司签订“无机软质防火卷帘产品合作协议”,约定C公司将其设计开发的无机软质防火卷帘配套产品委托B公司生产。C公司负责提供技术指导,B公司生产出的产品应达到C公司的技术要求。2001年10月至2002年4月,B公司向深圳鹏基龙电安防股份有限公司、河南省温县卷闸厂等企业销售了被控侵权产品。

B公司生产和销售的“无机布基特级防火卷帘”与原告享有专利权的“全耐火纤维复合防火隔热卷帘”在技术特征上相比缺少了“连接螺钉和薄钢带”的技术特征(该技术在原告的权利保护范围内)。但是被告的《产品说明书》中的安装效果图及其提交的《特级防火卷帘纵向局部剖面图》显示,其产品须加装连接螺钉和薄钢带配套安装使用。并且,在A公司刊登了律师声明后,B公司仍生产和销售该产品,并告知客户须加装连接螺钉和薄钢带配套使用。

第11题

A.2000年3月1日

B.2000年4月5日

C.2000年4月10日

D.2000年5月10日