题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

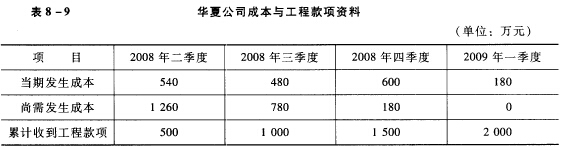

华夏公司需要按季度编制中期财务报告。2008年3月签订一项总金额为2000万元、期限为1年的固定造价合

同,最初预计总成本为1800万元,工程于4月1日开工,该合同的结果能够可靠预计。

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:计算该公司2008年各季度应确认的收入和毛利。

答案

更多“华夏公司需要按季度编制中期财务报告。2008年3月签订一项总金额为2000万元、期限为1年的固定造价合”相关的问题

更多“华夏公司需要按季度编制中期财务报告。2008年3月签订一项总金额为2000万元、期限为1年的固定造价合”相关的问题

第1题

A.转回的固定资产减值损失占全年预计净利润的2.25%,不需在财务报表附注中披露该信息

B.转回的固定资产减值损失占第1季度净利润的75%,应该在中期报告附注中披露该信息

C.转回的固定资产减值损失在“固定资产减值准备”账户中反映

D.转回的固定资产减值损失在“营业外支出”账户中反映

E.转回的固定资产减值损失在“主营业务成本”账户中反映

第2题

A、错误

B、正确

第3题

| 表2Montreal电器公司收益表单位:美元 20×3年 | ||

| 项目 | 第3季度 | 第4季度 |

| 销售收入 减:销售成本 毛利 减:推销及管理费用 税前收益 | 1200000 840000 360000 260000 100000 | 2000000 1640000 360000 300000 60000 |

Grear来到总经理办公室,Royal说:“我希望你能很好地解释一下当销售量逐季增加,生产效率保持不变时,利润下降的原因。我认为利润应该会上升,我想下周开季度会议时公司的股东也会认为利润应该上升。”

Great花费了很多时间解释,为什么销量增加,利润反而下降的原因。Great说:“我们的财务报表是以完全成本计算法为基础编制的,也就是说……”

“好了,”Royal说:“我是一个工程师,不是会计,我大部分工作是从事公司的经营管理。我认为这对于我来说不合理。我还指望这一季度拿奖金,我想你也一样。”

“我可以编制一张销量增加时利润上升的报表。”Great说:“我可以采用变动成本计算法代替目前我们公司所采用的完全成本计算法。这样,在变动成本计算法下,可以有效地消除烦扰你的这种歪曲反映。按规定,我们公司允许选择其中的一种方法。但如果改变方法,应该通知股东,让他们清楚方法变更对业绩奖金的影响。”

“我想应该采用另一种方法。”Royal说:“好的,我想请你用变动成本计算法编制第3、第4季度的收益表。然后,下周和我一起参加季度会议,并向股东们解释这些结果为何不同。”

Great说:“好的,不过我想向你说明一下会计方法的变更也会对资产负债表产生影响。”

Royal说:“哦,顺便问一下,变动成本计算法是否有不利的方面?你如何看待有利与不利?”

Grear,回到办公室后,采用变动成本计算法编制了公司第3、第4季度的收益表,见表3,并总结了会计方法变更对公司资产负债表的影响,见表4。

| 表3Montreal电器公司收益表(采用变动成本计算法) 20×3年 单位:美元 | ||

| 项目 | 第3季度 | 第4季度 |

| 销售收入 减:变动成本 变动生产成本 变动推销和管理费用 贡献毛益 减:固定成本 固定制造费用 固定推销和管理费用 税前收益 | 1200000 540000 480000 60000 660000 800000 600000 200000 -140000 | 2000000 900000 800000 100000 1100000 700000 600000 200000 300000 |

| 表4Montreal电器公司资产负债表(部分资料) 20X3年9月30日和12月31日 单位:美元 | ||

| 以制造成本计算法为基础 | 20×3年9月末 | 20×3年末 |

| 产成品存货 留存收益 以变动成本计算法为基础 产成品存货 留存收益 | 560000 100000 20X3年9月末 320000 -140000 | 0 60000 20X3年末 0 300000 |

要求:

第5题

A.在2007年第1季度财务报告的财务报表附注中予以披露

B.在2007年第2季度财务报告的财务报表附注中予以披露

C.在2006年第1季度财务报告的财务报表附注中予以披露

D.在2007年第3季度财务报告的财务报表附注中予以披露

E.暂时不予以披露,等2007年度末一起编制合并财务报表

第6题

A.该项估计变更的内容

B.该项估计变更的理由

C.该项估计变更的影响金额

D.会计政策变更的性质

E.其他重要信息

第7题

A.提供合并会计报表;

B.母公司会计报表;

C.同时提供合并会计报表和母公司会计报表;

D.提供合并会计报表或母公司会计报表。

第8题

A.中期财务报告中各会计要素的确认与计量标准应当与年度财务报告所采用的原则相一致;

B.企业财务报告的频率不应当影响其年度结果的计量;

C.对于季节性取得的收入应当在中期会计报表中预计或者递延;

D.对于周期性取得的收入,企业应当在发生时予以确认和计量,不应当在中期报表中预计或递延;

E.对于会计年度中不均匀发生的费用,应当在中期会计报表中预提或待摊。

第9题

(1)于2007年2月20日经董事会批准并办理了有关手续,将250000元资本公积转增资本。

(2)公司2006年度实现净利润5000000元,但在2007年4月2日对外宣布,第1季度发生亏损1000000元。

(3)2007年3月15日,经董事会决定出售所属一家全资子公司,出售工作于2007年4月10日结束,收取款项3000000元。

(4)按销售合同中规定,应于2006年11月15日提供给乙企业一批商品,由于未按合同规定按时提供商品,致使乙企业发生经济损失,乙企业于2006年12月提出起诉,要求赔偿违约经济损失500000元。由于案件尚在审理过程中,法院尚未作出最终判决,公司于2006年12月31日根据当时的资料判断很可能会败诉,估计赔偿金额为1200000元,并按此估计金额入账。但在财务报告批准报出前的3月20日法院已判决,公司需赔偿乙企业经济损失1300000元,双方均接受此判决,不再上诉,且假定公司已经支付了赔偿款。

要求:判断上述事项是属于调整事项,还是属于非调整事项;对该事项该公司应怎样进行会计处理?并说明如何调整财务报表。

第10题

A.中期会计报表应当采用与年度会计报表相一致的会计政策

B.中期会计报表附注应当以会计年度年初至本中期末为基础编制

C.中期会计报表项目重要性程度的判断应当以预计的年度财务数据为基础

D.对于会计年度内不均匀取得的收入,在中期财务报表中可以采用预计方法处理

E.对于会计年度中不均匀发生的费用,在中期财务报表中可以采取预提方法处理

第11题

A.此项会计估计变更使本季度净利润减少了22.11万元

B.使本年度1至6月份的净利润减少了44.22万元

C.此项会计估计变更使本季度净利润减少了22.11万元,使本年度1至6月份的净利润减少了44.22万元

D.不需要说明