题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在计算土地增值税时,属于允许扣除的利息支出的有()。

A.超过贷款期限的利息部分

B.加罚的利息

C.向金融机构借款可按项目分摊且能够提供金融机构证明的利息部分

D.超过国家规定上浮幅度的利息部分

E.计入开发成本中的利息,在土地增值税清算时已调整至财务费用中

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.超过贷款期限的利息部分

B.加罚的利息

C.向金融机构借款可按项目分摊且能够提供金融机构证明的利息部分

D.超过国家规定上浮幅度的利息部分

E.计入开发成本中的利息,在土地增值税清算时已调整至财务费用中

答案

更多“在计算土地增值税时,属于允许扣除的利息支出的有()。”相关的问题

更多“在计算土地增值税时,属于允许扣除的利息支出的有()。”相关的问题

第1题

A.560

B.660

C.672

D.632

第2题

A.1500万元

B.2000万元

C.2500万元

D.3000万元

第3题

A.1128.25

B.1222.75

C.1535.25

D.1540.25

第4题

A.2256.5万元

B.2445.5万元

C.3070.5万元

D.3080.5万元

第5题

某粮食生产企业(非房地产开发企业)整体出售了其新建的商品房,与商品房相关的取得土地使用权所支付的金额为6000万元,开发成本共计4000万元;该企业不能按转让房地产项目计算分摊银行借款利息;该项目所在省政府规定计征土地增值税时,房地产开发费用扣除比例按10%执行;与转让商品房的有关税费为300万元(含印花税)。计算该企业转让商品房项目应缴纳的土地增值税时,扣除项目金额合计为()万元。

A.10300

B.11300

C.12300

D.13300

第6题

A.以出包方式支付给承包单位的建筑安装工程费

B.开发小区内绿化工程发生的支出

C.房屋建造期间的借款利息

D.发生的装修费用

第8题

A.在转让房地产时缴纳的城市维护建设税

B.纳税人为取得土地使用权所支付的地价款

C.土地征用及拆迁补偿费

D.超过贷款期限的利息部分

第10题

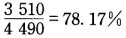

(5)应纳土地增值税额为: 3510×40%一4490×5%=1179.5(万元) 试判断永丰电子公司土地增值税应纳税额是否正确,并说明理由。

(5)应纳土地增值税额为: 3510×40%一4490×5%=1179.5(万元) 试判断永丰电子公司土地增值税应纳税额是否正确,并说明理由。

第11题

A.房地产开发企业发生的期间费用可以据实扣除

B.房地产开发企业发生的开发费用,不能提供金融机构证明的,不得扣除

C.房地产开发企业发生的土地闲置费用,可以扣除

D.房地产开发企业发生的超过贷款期限的利息部分和加罚的利息不得扣除