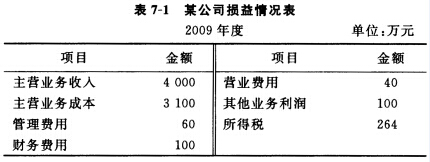

题目内容

(请给出正确答案)

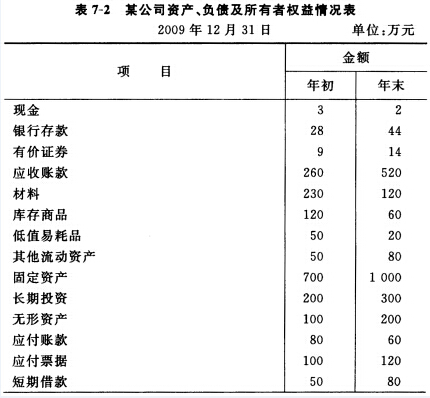

题目内容

(请给出正确答案)

[主观题]

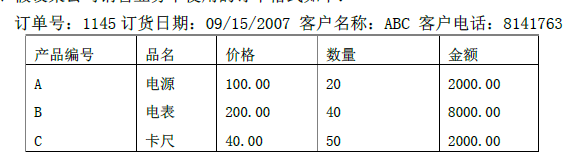

假设某公司销售业务中使用的订单格式如下:公司的业务规定:订单号是唯一的,每张订单对应一个订单号;一张订单可以订购多种产品,每一种产品可以在多个订单中出现;一张订单有一个客户,且一个客户可以有多张订单;每一个产品编号对应一种产品的品名和价格;每一个客户有一个确定的名称和电话号码。试根据上述表格和业务规则设计关系模式:R(订单号,订货日期,客户名称,客户电话,产品编号,品名,价格,数量)试回答下列问题:(1)出R的基本函数依赖集。(2)出R的候选码。(3)判断R最高可达到第几范式?为什么?(4)如果R不属于3NF,请将R分解成3NF模式集

假设某公司销售业务中使用的订单格式如下:公司的业务规定:订单号是唯一的,每张订单对应一个订单号;一张订单可以订购多种产品,每一种产品可以在多个订单中出现;一张订单有一个客户,且一个客户可以有多张订单;每一个产品编号对应一种产品的品名和价格;每一个客户有一个确定的名称和电话号码。试根据上述表格和业务规则设计关系模式:R(订单号,订货日期,客户名称,客户电话,产品编号,品名,价格,数量)试回答下列问题:(1)出R的基本函数依赖集。(2)出R的候选码。(3)判断R最高可达到第几范式?为什么?(4)如果R不属于3NF,请将R分解成3NF模式集

答案

答案

暂无答案