题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

P公司于20*1年1月1日以银行存款737260元购买了S公司于当日发行的总面值为800000元,票面利率为5%,5年期的到期一次付息债券,作为持有至到期投资。债券利息按单利计算,于债券到期时一次支付。P公司还以银行存款支付了购买该债券发生的交易费用10000元,该债券的入账价值为多少()

P公司于20*1年1月1日以银行存款737260元购买了S公司于当日发行的总面值为800000元,票面利率为5%,5年期的到期一次付息债券,作为持有至到期投资。债券利息按单利计算,于债券到期时一次支付。P公司还以银行存款支付了购买该债券发生的交易费用10000元,该债券的入账价值为多少()

A.747260

B.52740

C.737260

答案

答案

查看答案

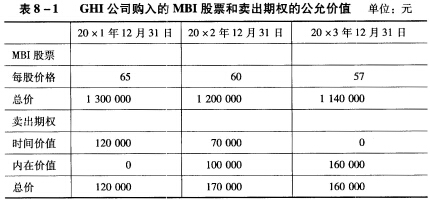

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。