题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

20×1年1月1日,ABC公司以960000元的价款购入一项专利权,采用直线法按15年摊销(为简化起见,假定

20×1年1月1日,ABC公司以960000元的价款购入一项专利权,采用直线法按15年摊销(为简化起见,假定按年进行摊销)。20×4年12月31日,由于市场情况发生了变化,导致专利权发生减值,ABC公司估计其可收回金额为495000元,并计提了相应的减值准备。20×6年12月31日,ABC公司以280000元的价格将该专利权出售,营业税税率5%。

要求:作出有关该项无形资产的下列会计处理:

(1)编制20×1年1月1日购入专利权的会计分录

(2)计算专利权年摊销额

(3)编制20×1年12月31日摊销专利权的会计分录

(4)计算20×4年12月31日专利权的减值金额

(5)编制20×4年12月31日计提无形资产减值准备的会计分录

(6)计算计提无形资产减值准备后专利权年摊销额

(7)编制20×5年12月31日摊销专利权的会计分录

(8)计算20×6年12月31日出售专利权的净损益

(9)编制20×6年12月31日出售专利权的会计分录

答案

答案

查看答案

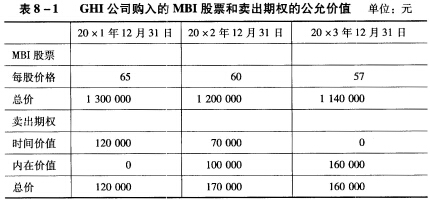

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。