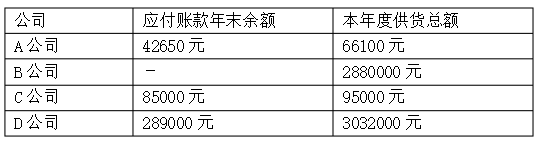

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

李明正在对长白公司的应付账款进行审计,长白公司的存货盘点在2003年12月30日进行,而不是在12月31日,因为长

白公司要在12月31日加工一批订单。李明在进行存货盘点时所取得的最后一张入库单的号码是2631,在这以前收到的所有存货已列入存货的盘点范围,而这以后收到的所有存货都被排除在存货的盘点范围之外。12月31日晚,李明通过检查存货入库单,发现入库单2632号到2634号是在存货盘点之后收到,但仍属于本会计年度。李明随后发现,资产负债表上的存货项目只包括盘点范围内的存货。在对应付账款进行审计时,李明又发现如下信息:

入库单号码 | 购货金额(元) | 是否包括在应付账款内 | 购货发票的日期 | 发运日期 |

2631 | 261926 | 是 | 12~31 | 12~30 |

2632 | 370916 | 否 | 12~26 | 12~15 |

2633 | 518231 | 是 | 12~31 | 12~26 |

2634 | 640300 | 否 | 12~16 | 12~27 |

2635 | 848491 | 是 | 12~28 | 12~31 |

2636 | 591620 | 否 | 1~3 | 12~31 |

2637 | 751550 | 否 | l~5 | 12~26 |

2638 | 240787 | 否 | 12~31 | 1~3 |

要求:

(1)请回答存货盘点和购货业务截止测试之间的关系。

(2)哪些购货业务被记入错误的会计期间?请编制工作底稿中的调整会计分录。

答案

答案

查看答案