题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

按先进先出法确定的期末存货成本比较接近实际;按后进先出法计算的发出存货的成本比较接近于现行成本。()

按先进先出法确定的期末存货成本比较接近实际;按后进先出法计算的发出存货的成本比较接近于现行成本。( )

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

按先进先出法确定的期末存货成本比较接近实际;按后进先出法计算的发出存货的成本比较接近于现行成本。( )

答案

更多“按先进先出法确定的期末存货成本比较接近实际;按后进先出法计算的发出存货的成本比较接近于现行成本。()”相关的问题

更多“按先进先出法确定的期末存货成本比较接近实际;按后进先出法计算的发出存货的成本比较接近于现行成本。()”相关的问题

第2题

资料:某企业2004年1月的A种原材料收发情况如下:

(1)1日,期初结存100件,每件成本为10元。

(2)2日,购入400件,每件成本为11元。

(3)5日,车间领用300件。

(4)13日,购入500件,每件成本为12元。

(5)20日,车间领用600件。

(6)28日,购入200件,每件成本为15元。

(7)31日,期末结存300件。

要求:分别按先进先出法、后进先出法、加权平均法和移动加权平均法确定发出存货和期末存货的成本。(计算时保留小数点后两位)

第3题

A.发现上年应摊销低值易耗品1 OOO元没有摊销

B.按新制度规定长期股权投资由成本法核算改为权益法核算

C.按新制度规定将存货发出的核算由后进先出法改为先进先出法

D.将期末存货价值由成本法改为成本与可变现净值孰低法

第4题

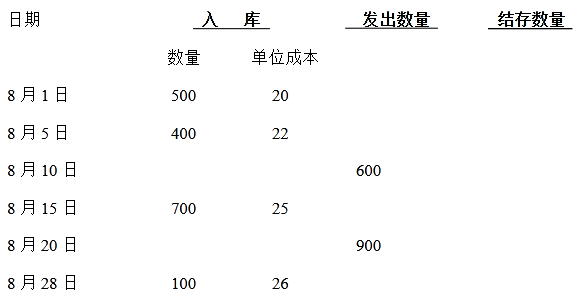

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

第5题

物价不断上涨时,后进先出法与先进先出法相比,前者所确定的当期发出存货的价值低,期末存货的价值高。( )

第6题

上市公司可以采用()等方法计算确定期末存货价格。

A.个别计价法

B. 先进先出法

C 加权平均法

D. 后进先出法

第8题

关于存货周转率,以下说法错误的是()。

A.只有应用个别计价法计算出来的存货周转率才是“标准的”存货周转率

B.通货膨胀条件下,采用先进先出法计算出的存货周转率偏低

C.上市公司期末存货按成本与可变现净值孰低法计价且在计提存货跌价准备的情况下,存货周转率必然变大

D.存货周转率=营业收入/平均存货

第9题

A.先进先出法

B.后进选出法

C.加权平均法

D.移动平均法

第10题

关于存货周转率,以下说法中,错误的是()。

A.只有应用个别计价法计算出来的存货周转率才是“标准的”存货周转率

B.通货膨胀条件下,采用先进先出法计算出的存货周转率偏低

C.上市公司期末存货按成本与可变现净值孰低法计价且在计提存货跌价准备的情况下,存货周转率必然变大

D.存货周转率=营业收入/平均存货

第11题

A.比较接近存货的现时变现净值

B.有助于确定存货的持有损益

C.便于以本期现时的成本和现行收入相配比

D.可较好预测未来的现金流量