题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

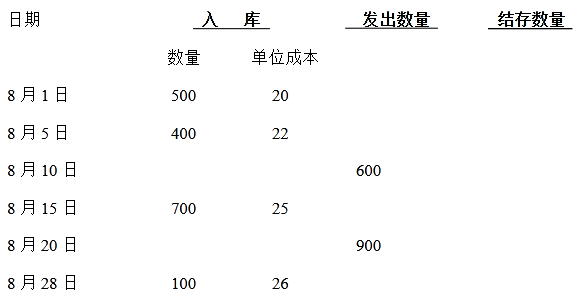

假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

答案

更多“假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均”相关的问题

更多“假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均”相关的问题

第1题

要求:分别按两种成本计算法的有关公式计算下列指标:

(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润

第2题

甲公司2019年初并购乙公司,属于非同一控制下的企业合并,所得税税率为25%,有关业务如下:

(1)2019年6月4日,甲公司出售商品给乙公司,售价为3750万元(不含增值税),成本为3200万元。至2019年12月31日,乙公司从甲公司购买的上述存货尚有70%未出售给集团外单位,这批存货的可变现净值为1600万元。乙公司按存货的可变现净值计提存货跌价准备。

(2)2019年12月31日,甲公司应向乙公司应收的货款为1100万元。甲公司2019年已经按应收账款年末余额的5%计提了坏账准备。

【要求】根据资料,编制甲公司2019年度合并会计报表的抵销分录。

第4题

A.3275

B. 5212

C. 5679

D. 6146

第5题

A.借资产减值损失5000贷存货跌价准备5000

B.借存货跌价准备600贷资产减值损失600

C.借资产减值损失600贷存货跌价准备600

D.借资产减值损失4400贷存货跌价准备4400

第6题

A.240010元

B.60000元

C.56000元

D.244000元

第7题

A.67000|58000

B.96000

C.86000

第8题

A.王某只能要求甲保险公司支付赔偿金

B.王某只能要求乙保险公司支付赔偿金

C.甲保险公司和乙保险公司对王某承担连带责任

D.王某只能按照甲保险公司和乙保险公司的约定要求它们承担按份责任

第9题

A.17272.73

B.15545.45

C.13818.18

D.12090.91

第10题

A.16000

B.32000

C.300000

D.350000

第11题