题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

分析本月投产产品的材料数量差异、直接人工差异、变动制造费用差异以及固定制造费用差异(三因素分

分析本月投产产品的材料数量差异、直接人工差异、变动制造费用差异以及固定制造费用差异(三因素分析法)。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

分析本月投产产品的材料数量差异、直接人工差异、变动制造费用差异以及固定制造费用差异(三因素分析法)。

答案

更多“分析本月投产产品的材料数量差异、直接人工差异、变动制造费用差异以及固定制造费用差异(三因素分”相关的问题

更多“分析本月投产产品的材料数量差异、直接人工差异、变动制造费用差异以及固定制造费用差异(三因素分”相关的问题

第1题

[目的] 练习各种成本差异的计算方法以及相关的会计处理。

[资料] 利达公司只生产一种产品,其单件产品的有关资料如下表所示:

| 成本项目 | 标准成本 |

| 原材料 | 10千克×0.15元/千克 |

| 直接人工 | 0.5小时/件×4元/小时 |

| 制造费用: | |

| 固定制造费用(总额) | 5000元(预算数) |

| 单位变动制造费用 | 1元/件 |

| 产量 | 预计正常生产能量10000件 |

本月赊购材料88000千克,单价0.16元/千克,本月实际投产产品8000件(完工率为100%),实际耗用材料88000千克,本月生产产品耗用工时3600小时,本月实际发生的工资费用为15120元;变动制造费用为9600元,实际发生的固定制造费用为5000元。

[要求]

第2题

[目的] 练习各种成本差异的计算方法。

[资料] 华太公司2009年度产销单一A产品,预计12月份生产能量为2000小时,其单位产品标准成本资料如下:

标准单价(元) 标准用量 标准成本(元)

直接材料 4 4千克/件 16

直接人工 5 4工时/件 20

变动制造费用 3 4工时/件 12

合计 48

假若该公司本月份共生产A产品400件,其实际耗用工时为1700小时,有关成本数据如下:

1.购入直接材料2000千克,单价4.40元,计8800元。

2.生产耗用直接材料1560千克。

3.耗用直接人工费用8670元。

4.支付变动制造费用6460元。

5.本月份实际产量应耗标准工时为1600小时;固定制造费用预算总额为2400元,实际支付总额为2800元。

[要求]

分别计算A产品本月各成本项目的数量差异和价格差异。(固定制造费用按照二因素分析法)

第3题

A.直接材料定额消耗量为5000千克

B.直接材料定额消耗量为4500千克

C.直接材料实际消耗量为4780千克

D.直接材料脱离定额差异为+280千克(超支)

第4题

A.2000

B.3800

C.8000

D.12000

第5题

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

第6题

[要求]

[要求]

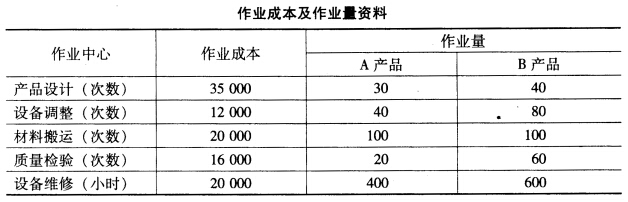

采用传统成本计算方法,直接人工、直接制造费用和间接制造费用均按产品生产工人工时比例进行分配,计算A、B两种产品的总成本和单位成本。

第7题

练习产品单位成本计划完成情况的分析

1. 资料:金新工厂生产的甲产品上年实际平均单位成本为3000元,其中,直接材料为1175元,直接人工为925元,制造费用为900元;本年计划单位成本为2910元,其中,直接材料为1097元,直接人工为938元,制造费用为875元;本年实际单位成本为2895元,其中,直接材料为1113元,直接人工为930元,制造费用为852元。甲产品各成本项目本年计划和实际用量与价格资料见表11-3。

2. 要求:

(1)编制金新工厂产品单位成本计划完成情况表(见表11-2)并简要评价。

(2)编制产品单位成本差异分析表(见表11-3)并简要评价。

表11-2 金新工厂产品单位成本计划完成情况表 ××年 金额单位:元

简要评价: |

表11-3 金新工厂甲产品单位成本差异分析表 ××年 金额单位:元

简要评价: |

第8题

练习分离后不能直接出售的副产品成本的计算

1. 资料:振华工厂在生产乙产品时产生的副产品亥产品,在与乙产品分离后,不能直接出售,只能作为丙产品的原料,进一步加工为丙产品后才能出售。本年11月份生产的 10000千克乙产品已全部完工,没有月末在产品,附带生产亥产品1000千克已全部加工为 500千克丙产品,乙产品生产成本明细账归集的生产费用合计为980000元,其中,直接材料600000元,直接人工280000元,制造费用100000元。根据有关生产费用记录,在将亥副产品加工为丙产品的过程中发生生产费用为31000元,其中,材料费用1000元,直接人工19500元,应负担制造费用10500元。丙产品本月实际产量500千克,每千克售价为120元,销售环节应交税金每千克为6元,同类产品正常销售利润为10%。亥产品成本从乙产品直接材料项目中扣除。

2. 要求:

(1)根据上述资料计算副产品亥产品、主产品乙产品和丙产品成本(表7-10、表7-11);

(2)编制结转完工乙产品和丙产品成本的会计分录。

副产品亥产品总成本:

表7-10 振华工厂产品成本计算单 产品:乙产品 产量: ××年11月 金额单位:元

|

表7-11 振华工厂产品成本计算单 产品:丙产品 产量: ××年11月 金额单位:元

会计分录: |

第9题

练习分类法的运用

(一)资料:某企业生产甲、乙两大类别产品。该两类产品规格、型号繁多,每类产品均有三种规格,而且每类内各种规格、型号的产品,在性能、结构、工艺过程和所用的原材料等方面,都基本相同。甲类产品以甲2产品为标准产品,产品生产成本明细账按产品类别设置,成本项目上分为直接材料、直接人工和制造费用。其他有关资料如表1、表2所示:

表1

单位:元

|

表2

甲类产品月末产量及定额记录 2003年5月

|

(二)要求:编制甲类产品的各种产品成本计算表。

第11题

A.5.00元

B.6.00元

C.6.50元

D.7.20元