题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2010年8月份(税款所属期)应纳税额8万元,按规定应在9月15日(星期三)前缴纳,但由于企业无资金直到十一长假后的10月15日(星期五)才缴纳入库,该纳税人实际应缴纳税款和滞纳金应为()元。

A.80000

B.80920

C.81200

D.83600

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.80000

B.80920

C.81200

D.83600

答案

更多“某企业2010年8月份(税款所属期)应纳税额8万元,按规定应在9月15日(星期三)前缴纳,但由于企业无资金直到十一长假后的10月15日(星期五)才缴纳入库,该纳税人实际应缴纳税款和滞纳金应为()元。”相关的问题

更多“某企业2010年8月份(税款所属期)应纳税额8万元,按规定应在9月15日(星期三)前缴纳,但由于企业无资金直到十一长假后的10月15日(星期五)才缴纳入库,该纳税人实际应缴纳税款和滞纳金应为()元。”相关的问题

第1题

A.0

B.37.5

C.12.5

D.5

第2题

某纳税人2003年8月份取得转让房地产收入150万元,其扣除项目金额为90万元。请计算该纳税人应纳的土地增值税额。

第3题

A.王某是税务局工作人员,参加调查一企业涉嫌偷漏税款案,其妻之弟任该企业的总经理助理

B.李某是公安局局长,其妻在公安局所属派出所担任户籍警察

C.张某担任家乡所在县的县长

D.刘某是工商局局长,其侄担任工商局人事处科员

第4题

A.130万元

B.125.3万元

C.137.7万元

D.85.3万元

第5题

某增值税一般纳税人生产销售自行车,出厂不含税单价为300元/辆。2010年3月留抵税额3000元,4月该厂购销情况如下: (1)向当地百货大楼销售自行车600辆,百货大楼当月付清货款后,厂家给予了8%的销售折扣; (2)向外地特约经销点销售自行车500辆,并支付运输单位8000元,收到的运费发票上注明运费7000元,装卸费1000元; (3)销售本厂自用1年的小轿车一辆,售价120000元,发生运费1000元; (4)当期发出包装物收取押金50000元,逾期仍未收回的包装物押金60000元; (5)购进自行车零部件、原材料、取得的增值税专用发票上注明销售金额140000元,注明税款23800元; (6)从增值税小规模纳税人处购进自行车零件,共支付90000元,取得税务机关代开的专用发票。 假定应该认证的发票均经过了认证,要求计算:

该自行车厂当期可抵扣的进项税。

第6题

A.当期平均库存量

B.期初减去期末库存量

C.当期领用消费品的买价

D.当期生产领用数量

第7题

A.以1个月为一期纳税的,自期满之日起15日内申报纳税

B.在一个月内分期纳税的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税额

C.保险业的纳税期限为1个月

D.扣缴义务人解缴税款的期限比照纳税人办理

第8题

A.应以甲食醋厂做为处罚主体

B.应以李某、王某、赵某三人作为处罚主体

C.可依法作出没收非法所得、罚款的处罚

D.可责令销毁尚未使用的侵权包装和装潢。

第9题

A.外购已税杆头已纳的消费税可以按购进入库数量在计算高尔夫球杆应纳消费税税款中扣除

B.外购已税杆头已纳的消费税可以按生产领用数量在计算高尔夫球杆应纳消费税税款中扣除

C.外购已税杆头已纳的消费税可以按出厂销量数量在计算高尔夫球杆应纳消费税税款中扣除

D.外购已税杆头已纳的消费税不可以在计算高尔夫球杆应纳消费税税款中扣除

第11题

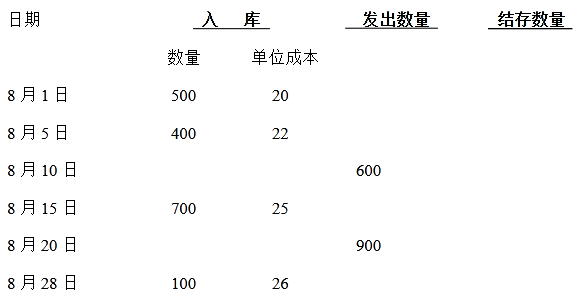

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。