| 比较资产负债表 单位:元 |

| 项 目 | 2007年12月31日 | 2008年12月31日 | 变动数 |

|

| 甲公司 | 乙公司 | 甲公司 | 乙公司 | 甲公司 | 乙公司 |

| 现金及银行存款 | 100000 | 100000 | 200000 | 80000 | 100000 | -20000 |

| 应收账款(净额) | 65000 | 50000 | 120000 | 70000 | 55000 | 20000 |

| 应收股利 | 35000 | | — | | -35000 | |

| 存货 | 150000 | 100000 | 290000 | 160000 | 140000 | 60000 |

| 长期股权投资 ——对乙公司投资 | 400000 | | 520000 | | 120000 | — — |

|

| 长期债权投资 ——债券 | 100000 | | 50000 | | -50000 | |

|

| 房屋(净额) | 400000 | 200000 | 350000 | 150000 | -50000 | -50000 |

| 机器设备(净额) | 400000 | 200000 | 600000 | 300000 | 200000 | 100000 |

| 土地使用权 | 40000 | 100000 | 35000 | 40000 | -5000 | -60000 |

| 资产合计 | underline{underline{1690000}} | underline{underline{750000}} | underline{underline{2165000}} | underline{underline{800000}} | underline{underline{475000}} | underline{underline{50000}} |

| 应付账款 | 140000 | 300000 | 400000 | 50000 | 260000 | -250000 |

| 应付股利 | 100000 | 50000 | 65000 | — | -35000 | -50000 |

| 长期借款 | 300000 | — | — | 150000 | -300000 | 150000 |

| 长期应付款 | — | | 400000 | | 400000 | — |

| 股本 | 500000 | 300000 | 500000 | 300000 | — | — |

| 资本公积 | 100000 | — | 200000 | 50000 | 100000 | 50000 |

| 盈余公积 | 400000 | 80000 | 500000 | 100000 | 100000 | 20000 |

| 未分配利润 | 150000 | 20000 | 100000 | 150000 | -50000 | 130000 |

| 权益合计 | underline{underline{1690000}} | underline{underline{750000}} | underline{underline{2165000}} | underline{underline{800000}} | underline{underline{475000}} | underline{underline{50000}} |

|

| 利润表及利润分配表(2008年度) 单位:元 |

| 项 目 | 甲公司 | 乙公司 |

| 商品销售净额 | | 650000 | | 500000 |

| 减:商品销售成本 | | 250000 | | 100000 |

| 经营费用——工资 | 44000 | | 40000 | |

| 经营费用——折旧 | 150000 | | 75000 | |

| 经营费用——无形资产摊销 | 5000 | | 10000 | |

| 经营费用——其他 | 35000 | | 50000 | |

| 财务费用——利息 | 36000 | 270000 | 15000 | 190000 |

| 加:投资收益——债券投资 | | 20000 | | — |

| 投资收益——对乙公司投资 | | 120000 | | — |

| 减:营业外支出——出售土地使用权损失 | | — | | 10000 |

| 利润总额 | | underline{underline{270000}} | | underline{underline{200000}} |

| 加:期初未分配利润 | | 15000 | | 20000 |

| 可供分配的利润 | | 420000 | | 220000 |

| 减;提取盈余公积 | | 100000 | | 20000 |

| 发放现金股利 | | 220000 | | 50000 |

| 年末未分配利润 | | underline{underline{100000}} | | underline{underline{150000}} |

甲公司购买乙公司70%股份时,乙公司可辨认净资产账面价值与公允价值相同,甲公司购买成本超过乙公司可辨认净资产公允价值的部分全部被作为商誉。甲公司对商誉定期进行减值测试。

2007年度其他有关资料如下:

(1)2007年度,甲公司对购买乙公司取得的商誉提取20000元减值准备。

(2)2007年甲公司向乙公司出售存货,该项存货在甲公司成本为500000元,销售给乙公司时销售价格为800000元,年末,在乙公司账上,还有80000元存货尚未售出。

(3)2007年乙公司向甲公司出售存货,该项存货在乙公司成本为150000元,销售给甲公司时销售价格为200000元,年末,该项存货全部对外出售。

(4)2007年12月31日,甲公司应收账款中有50000元为应收乙公司的账款,乙公司将其列示为应付账款。

(5)2007年12月31日,乙公司应付甲公司35000元股利。

2008年度其他有关资料如下:

(1)2008年度,甲公司对购买乙公司取得的商誉提取20000元减值准备。

(2)2008年度,乙公司向外界出售了成本为50000元的一部分土地使用权,取得现金40000元,发生损失10000元。

(3)甲公司以补偿贸易方式获得设备400000元,应付设备款记人“长期应付款”项目。

(4)甲公司出售债券,获得现金收入60000元。另外,甲公司收到剩余债券利息收入10000元。

(5)2008年12月31日乙公司向甲公司购入一台机器设备,该台机器设备在甲公司账面价值为100000元,销售给乙公司时销售价格为125000元。甲公司误将该利得25000元直接冲减经营费用。

(6)除上述固定资产增减外,其他固定资产变化系由计提折旧引起。

(7)乙公司2008年年初存货中含有甲公司以50000元购入,并以80000元卖给乙公司的存货。该批存货于2008年底由乙公司全部售出。

(8)甲公司于2008年共卖给乙公司成本为120000元的存货,售价为150000元。2008年12月31日,这批存货尚有20%留在乙公司的年末存货中,且乙公司还有10000元货款未支付给甲公司。

(9)2008年度甲、乙公司分别接受现金捐赠,金额分别为65000元、50000元。

(10)不考虑所得税。

要求:

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

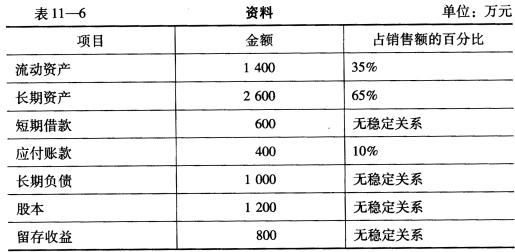

假设2009年计划销售收入为5 000万元,且保持目前的股利支付率和销售净利率不变,不发行新股筹资。 要求: (1)计算2008年的销售净利率和股利支付率; (2)计算2009年的外部筹资额; (3)计算内含增长率; (4)依据内含增长率计算2009年应该实现的销售收入以及固定股 利支付率政策下的预期股利支付额; (5)计算可持续增长率。

假设2009年计划销售收入为5 000万元,且保持目前的股利支付率和销售净利率不变,不发行新股筹资。 要求: (1)计算2008年的销售净利率和股利支付率; (2)计算2009年的外部筹资额; (3)计算内含增长率; (4)依据内含增长率计算2009年应该实现的销售收入以及固定股 利支付率政策下的预期股利支付额; (5)计算可持续增长率。 答案

答案