题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算甲公司2004年1月1日购人的长期股权投资核算由成本法转为权益法时,对2002年1月1日购入的长期

股权投资追溯调整后形成的投资成本、损益调整、股权投资差额和累积影响数,并编制相关的会计分录。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“计算甲公司2004年1月1日购人的长期股权投资核算由成本法转为权益法时,对2002年1月1日购入的长期”相关的问题

更多“计算甲公司2004年1月1日购人的长期股权投资核算由成本法转为权益法时,对2002年1月1日购入的长期”相关的问题

第1题

A.102

B.101.25

C.100

D.99.25

第2题

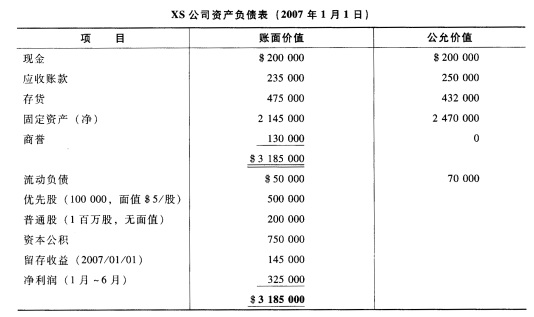

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

第3题

要求:计算勤业公司2004年、2005年每股收益。

第4题

第5题

要求:计算每年的应计利息,并作出与利润表和资产负债表相关的说明摘要。

第6题

A.40

B.-10

C.160

D.210

第7题

A.102000

B.106500

C.108500

D.122000

第8题

要求: (1)计算会计政策变更累计影响数。 (2)编制会计政策变更的会计分录. (3)编制2002年度会计报表相关项目调整数(单位:万元)。

要求: (1)计算会计政策变更累计影响数。 (2)编制会计政策变更的会计分录. (3)编制2002年度会计报表相关项目调整数(单位:万元)。

第9题

2004年12月31日合伙人甲和乙的资本账户所反映的内容如下:

| 项目 | 甲 | 乙 |

| 余额(1月1日) | 10000 | 20000 |

| 投资(7月1日) | 5000 | |

| 提款(10月1日) | (10000) |

2004年12月31日甲和乙合伙企业的净利润是12000元。

要求:按照以下假设条件编制分配12000元净利润的工作底稿:

第10题

A.甲公司的名称

B.乙公司的名称

C.房屋的销售价格

D.楼盘的具体位置

E.预售许可证证书号

第11题

A.102

B.100

C.102.5

D.105.5