题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

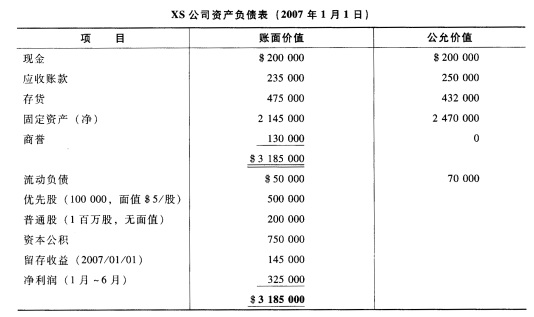

2007年1月1日,XP公司购买XS公司100%的普通股,耗资$2.62百万。XS公司当日的资产负债表如下:

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

答案

更多“2007年1月1日,XP公司购买XS公司100%的普通股,耗资$2.62百万。XS公司当日的资产负债表如下:”相关的问题

更多“2007年1月1日,XP公司购买XS公司100%的普通股,耗资$2.62百万。XS公司当日的资产负债表如下:”相关的问题

第1题

A 2006年1月1日

B 2007年1月1日

C 2008年1月1日

D 2005年12月1日

第2题

要求:登记2008年1月1日相关会计分录。

第3题

凌云公司发生如下三笔业务:

(1)2007年1月1日,租用营业场所,凌云公司以银行存款支付了2年的租金,共计300000元。

(2)2007年1月3日,购买轿车一辆,价值136000元,凌云公司以银行存款全额付款。

(3)2007年1月5日,从勤业公司购入存货,价款为60000元,凌云公司尚未付款,存货已经验收入库。

要求:请根据借贷记账法的记账规则,完成其会计分录的编制。

第4题

A 150

B 50

C 100

D 0

第5题

要求:计算南方公司所持S公司的股权比例和长期股权投资差额。

第6题

A.360

B.212

C.202

D.200

第7题

要求:计算凌云公司的基本每股收益。

第8题

A.1

B.1.38

C.1.06

D.1.2

第9题

A.10(借方)

B.10(贷方)

C.70(借方)

D.70(贷方)

第10题

要求:计算玛雅公司2007年稀释每股收益。

第11题

A.100

B.120

C.20

D.0