题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业存货会计核算由加权平均法改为先进先出法,属于会计制度局部设计中的()

A.补充性设计

B.修正性设计

C.会计政策设计

D.会计估计设计

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.补充性设计

B.修正性设计

C.会计政策设计

D.会计估计设计

答案

更多“企业存货会计核算由加权平均法改为先进先出法,属于会计制度局部设计中的()”相关的问题

更多“企业存货会计核算由加权平均法改为先进先出法,属于会计制度局部设计中的()”相关的问题

第2题

A.按照“成本与市价孰低法”,计提短期投资跌价准备100万元

B.按照“成本与市价孰低法”,应计提短期投资跌价准备100万元,考虑当期利润仍很高,实际计提200万元

C.期末未决诉讼很可能导致赔偿100万元,确认预计负债100万元列入资产负债表

D.期末计提固定资产减值准备20万元,冲减固定资产的账面净值

E.将发出存货的计价方法由加权平均法改为移动平均法

第3题

A、固定资产预计使用年限由5年延长至8年

B、期末对原按业务发生时的汇率折算的外币长期借款余额按期末市场汇率进行调整

C、发出存货的计价方法由先进先出法改为加权平均法

D、对不重要的交易或事项采用新的会计政策

第4题

A.分期付款取得的固定资产由购买价款改为购买价款现值计价

B.商品流通企业采购费用由计入营业费用改为计入取得存货的成本

C.将内部研发项目开发阶段的支出由计入当期损益改为符合规定条件的确认为无形资产

D.固定资产折旧方法由年限平均法改为双倍余额递减法

第5题

企业发出存货时不得采用的成本计价方法是()。

A先进先出法

B加权平均法(包括移动加权平均法)

C个别计价法

D后进先出法

第6题

A、错误

B、正确

第7题

A.固定资产折旧由快速法改为平均法

B.备抵法下,坏账的估计率由1s%调至10%

C.物价持续上涨时,发出存货计价采用先进先出法

D.对亏损联营企业的长期股权投资采用权益法核算

第10题

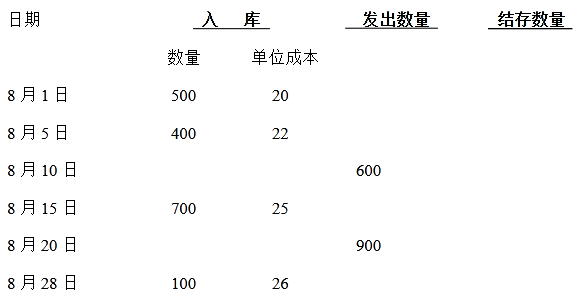

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。