题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司签订一项总金额为2000000元,期限半年的劳务合同,最初预计总成本1800000元,工程于2002年4月1日开工,工

程第二季度实际发生成本1200000元,预计第三季度还要发生成本900000元。

要求:计算公司在半年度中期报告中应确认的合同收入、合同毛利、合同费用、预计合同损失。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:计算公司在半年度中期报告中应确认的合同收入、合同毛利、合同费用、预计合同损失。

答案

更多“某公司签订一项总金额为2000000元,期限半年的劳务合同,最初预计总成本1800000元,工程于2002年4月1日开工,工”相关的问题

更多“某公司签订一项总金额为2000000元,期限半年的劳务合同,最初预计总成本1800000元,工程于2002年4月1日开工,工”相关的问题

第1题

某建筑公司签订一项总金额为800万元的建造合同,工程预计三年完工,其他资料如下(单位:万元):

项目 第一年 第二年 第三年

各年实际发生成本 100 200 300

完成合同尚需发生成本 500 300

各年已结算的工程价款 150 350 300

实际收到的工程价款 130 300 370

要求:

(1)确定各年的合同完工进度。

(2)计量并确认各年的收入、费用和毛利。

(3)编制有关会计分录,并在会计报表中披露有关信息。

注意:计算及编制会计分录请以“万元”为单位。

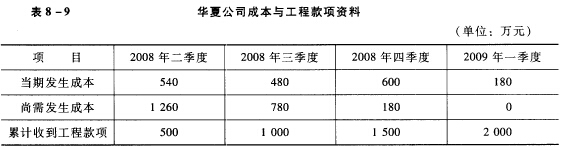

第2题

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。

第3题

A.1850000

B.1800000

C.2000000

D.2050000

第4题

某税务师事务所受托代理审查甲企业2006年度印花税缴纳情况。经审查有关账簿凭证,获得下列资料:

(1) 与某科研单位签订一份技术开发合同,合同的总金额为100万元,合同规定,研究开发费用80万元、报酬20万元。

(2) 与A企业签订非专利技术转让合同,价款30万元;与B企业签订专利权转让合同,价款为100万元。

(3) 与市工商银行签订借款合同,合同总金额为600万元,又分三次填开借据领取该笔借款,金额分别是100万元、300万元、200万元。

(4) 与某财务公司签订一项融资租赁合同,合同规定,设备租赁费总额500万元,租期5年,每年支付租金100万元。

(5) 与某建筑公司签订一项建筑工程承包合同,金额300万元。

(6) 6月1日,与C企业签订一项财产租赁合同,合同规定,甲企业承租C企业设备1台,每月租赁费500元,暂不确定租赁期限。

(7) 甲企业因兼并另一家国有企业,使得实收资本和资本公积总额增加200万元,被兼并企业的资金账簿已按规定缴纳过印花税。

(8) 因引进国外设备,7月在国外签订一笔购销合同,设备价款50.15万元,该合同已于2006年10月履行。

(9) 7月,与保险公司签订财产保险合同一份,保险标的物价值总额2000万元,按13‰的比例支付保险费26万元。当月为本企业运输队的10名驾驶员签订人寿保险合同,支付保险费金额5万元。

要求:计算该企业2001年应缴纳的印花税。

第5题

A.2000

B.200

C.2200

D.7000

第6题

现值为1000000元的一项投资,如果6年后的终值为2000000元,该投资的收益率为()%

A.6

B.17

C.24

D.12

第7题

借:

贷:

第9题

要求:计算该公司2007年各季度应确认的收入和毛利。

表17-1单位:元

|

第10题

第11题

某公司2008年有关印花税的计税资料如下:

(1)与甲公司订立加工承揽合同一份,合同中分别记载加工金额30万元、由受托方提供原材料100万元。

(2)与乙公司签订转让技术合同一份,转让收入由乙公司按2009年度实现利润的30%支付。

(3)与丙企业签订一项财产租赁合同,合同规定,该企业承租丙企业设备1台,每月租赁费1000元,暂不确定租赁期限。

(4)与保险公司签订保险合同一份,为本企业司机5人购买人寿保险,保额2万元。另签订一份财产保险合同,保额1000万元,共支付保费13万元。

(5)与B、C公司分别签订购销合同7份,所载金额800万元。

要求:根据以上资料,申报该企业2008年应缴纳的印花税税额。