题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

彩虹冷饮厂2004年各季度的产值(万元)为:120,480,690和200,季节指数分别为44%,118%,162%和76%。

彩虹冷饮厂2004年各季度的产值(万元)为:120,480,690和200,季节指数分别为44%,118%,162%和76%。则用季节比率预测法预测的该企业2005年各季度产值为()。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

彩虹冷饮厂2004年各季度的产值(万元)为:120,480,690和200,季节指数分别为44%,118%,162%和76%。则用季节比率预测法预测的该企业2005年各季度产值为()。

答案

更多“彩虹冷饮厂2004年各季度的产值(万元)为:120,480,690和200,季节指数分别为44%,118%,162%和76%。”相关的问题

更多“彩虹冷饮厂2004年各季度的产值(万元)为:120,480,690和200,季节指数分别为44%,118%,162%和76%。”相关的问题

第1题

要求:(1)分析万嘉公司对上述业务的处理是否正确,为什么?

(2)你能给出正确答案吗?

第3题

第4题

A.甲公司赔偿实际损失90万元

B.甲、乙两公司各赔偿90万元

C.甲、乙两公司各赔偿45万元

D.乙公司赔偿实际损失90万元

第6题

2005年2月,A市财政局派出检查组对市属B厂的会计工作进行检查。检查中了解到以下情况: (1)2004年8月,新厂长E上任后,在未报经主管单位同意的情况下决定将原会计科科长F调到计划科任科长,提拔会计G任科长,并将厂长E的亲属D调入该厂会计科任出纳,兼管会计档案保管工作。D没有会计证。 (2)2004年9月,会计H申请调离该厂,厂人事部门在其没有办清会计工作交接手续的情况下,即为其办理了调动手续。 (3)2004年10月20日,该厂从现金收入中直接支取10万元用于职工福利,会计科长G称当时曾口头向厂长反映这样做不妥,但厂长仍要求其办理。 (4)2004年1月12日,该厂档案科会同会计科编制会计档案销毁清册。经厂长签字后,按规定程序进行了监销。经查实,销毁的会计档案中有一些是保管期满但未结清的债权债务原始凭证。 (5)该厂2004年8月以来的现金日记账和银行存款日记账是用圆珠笔书写的,未按页次顺序连续登记,有跳行、隔页现象。 要求: 请指出上述情况中哪些行为不符合国家规定,并说明理由。

第7题

要求:根据上述资料,计算洪达公司2007年度各季度应交的所得税、应确认的所得税费用和各季度应作的会计处理。

第8题

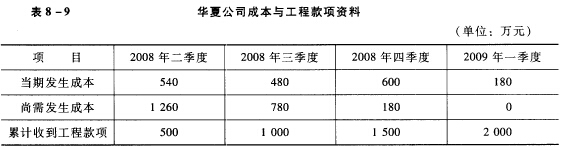

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。

第10题

A.全日空

B. 新加坡

C. 新西兰

D. 泰国

第11题

要求:编制有关增值税业务的会计分录。