题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

在计算资产负债表中“存货”项目时,应减去“受托代销商品款”账户的余额。()此题为判断题(对,错)。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“在计算资产负债表中“存货”项目时,应减去“受托代销商品款”账户的余额。()”相关的问题

更多“在计算资产负债表中“存货”项目时,应减去“受托代销商品款”账户的余额。()”相关的问题

第5题

福临公司2007年12月31日资产负债表中有关项目金额及其计税基础如表1所示(单位:万元)。

表 1

|

假定除上述项目外,福临公司其他资产、负债的账面价值与其计税基础不存在差异,且递延所得税资产和递延所得税负债不存在期初余额,适用的所得税税率为33%。当期按照税法规定计算确定的应交所得税为83.4万元。福临公司预计在未来期间能够产生足够的应纳税所得额用来抵扣可抵扣暂时性差异。试核算福临公司2007年的所得税。

第8题

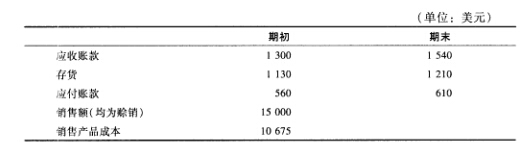

下表中所示的是Isis公司期初和期末资产负债表以及利润表中的一些项目。运用这些信息求解。

计算ISis公司的存货周转期、应收账款周转期和经营周期。

第9题

在资产负债表中,应收账款项目应根据"应收账款"总账科目期末余额减去"坏账准备"科目期末余额后的净额填列。()

第10题

A.存货周转次数越高越好

B.在分析短期偿债能力时,存货周转率的计算应使用“销售收入”

C.在分析存货周转率时,既要重点关注变化大的存货项目,也不能完全忽视变化不大的存货项目,其内部可能隐藏着重要问题

D.一般情况下,销售增加不会引起存货周转率的明显变化

第11题

A.固定资产减值准备

B.被没收财物的损失

C.遭到龙卷风袭击的存货毁损

D.非广告性质的赞助支出