题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业在2004年至2007年间应税收益分别为-200万元、80万元、40万元、100万元,适用税率33%,假设无

某企业在2004年至2007年间应税收益分别为-200万元、80万元、40万元、100万元,适用税率33%,假设无其他暂时性差异,在利润表中列2007年所得税费用金额为多少?试说明其计算过程

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

某企业在2004年至2007年间应税收益分别为-200万元、80万元、40万元、100万元,适用税率33%,假设无其他暂时性差异,在利润表中列2007年所得税费用金额为多少?试说明其计算过程

答案

更多“某企业在2004年至2007年间应税收益分别为-200万元、80万元、40万元、100万元,适用税率33%,假设无”相关的问题

更多“某企业在2004年至2007年间应税收益分别为-200万元、80万元、40万元、100万元,适用税率33%,假设无”相关的问题

第1题

现行会计制度做法:2001年、2002年和2003年无所得税相关会计分录,2004年弥补亏损后应税所得100万元,会计处理(单位:万元):

借:所得税费用 33

贷:应交税费——应交所得税 33

要求:按照2006年《企业会计准则》的规定重新进行会计处理。

第3题

第4题

要求:请计算该企业应纳的城镇土地使用税和耕地占用税。

第5题

基本每股收益与稀释每股收益的确定

资料:南方某股份公司2007年末有关资本结构的财务资料如下(单位:元):

长期负债:

应付票据(14%) 1000000

可转换债券(8%) 3000000

可转换债券(10%)2000000

长期负债合计

股东权益:

累积可转换优先股(12%,面值100元/股, 2500000

核定股数100000股,发行在外25000股)

普通股(面值1元/股,核定股数4000000股, 400000

发行在外400000股)

资本公积 1000000

留存收益8000000

股东权益合计

长期负债和股东权益的附注如下:

1.2005年7月开始一股票期权计划,该股票期权的行权价为20元/股,股数为50000股普通股。2004年公司平均股票市价为25元/股,同年该股票期权暂无人行使。

2.票面利率分别为8%和10%的可转换债券在2006年按面值发行,利率8%,每份债券的面值为1000元,可转换为50股普通股;利率10%,每份债券的面值为1000元,可转换为55股普通股。

3.12%的累积可转换优先股在2007年初以面值发行,每股优先股可转换为3股普通股。

4.假定所得税税率为15%。

5.2007年流通在外的普通股数为400000股。

6.2007年没有宣告发放优先股股利。

7.2007年的净利润为1600000元。

8.2007年所有可转换债券和可转换优先股的持有者没有将其转换为普通股。

要求:计算该公司的基本EPS和稀释EPS。

第7题

P企业于2007年1月1日以每股20元(不考虑相关税费)的价格用银行存款购买了S企业发行在外的普通股股份100000股,占S企业全部普通股股份的80%。当日,S企业会计报表上显示其股东权益为2000000元(该企业仅发行一种普通股)。2007年1月1日对S企业进行评估,其可辨认净资产评估值为2500000元,全部为固定资产增值,假定该增值固定资产剩余摊销年限为10年。

(1)2007年度S企业报表上净收益为500000元,2007年底S企业发放2007年度现金股利200000元。

(2)2008年度S企业报表上净收益为800000元,2008年底S企业发放2008年度现金股利300000元。

(3)2008年P企业销售一批货物给S企业,售价为800000元,P企业账面记录该批货物成本为600000元。至2008年12月31日止,该存货在S企业全部未售出。

要求:请用成本法、简单权益法、复杂权益法和完全权益法分别进行相关会计处理。

第8题

A.6月份

B.9月份

C.10月份

D.11月份

第9题

第10题

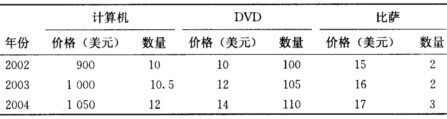

a.从2002年至2003年以及从2003年至2004.年,每种产品产量的百分比变化是多少? b.从2002年至2003年以及从2003年至2004年,每种产品价格的百分比变化是多少? c.计算不列塔尼卡在这三年间每年的名义GDP。从2002年至2003年以及从2003年至2004年,名义GDP的百分比变化是多少? d.用2002年的价格计算不列塔尼卡在这三年问每年的实际GDP。从2002年至2003年以及从2003年至2004:年,实际GDP的百分比变化是多少?

a.从2002年至2003年以及从2003年至2004.年,每种产品产量的百分比变化是多少? b.从2002年至2003年以及从2003年至2004年,每种产品价格的百分比变化是多少? c.计算不列塔尼卡在这三年间每年的名义GDP。从2002年至2003年以及从2003年至2004年,名义GDP的百分比变化是多少? d.用2002年的价格计算不列塔尼卡在这三年问每年的实际GDP。从2002年至2003年以及从2003年至2004:年,实际GDP的百分比变化是多少?

第11题