题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

福特公司的一项看跌期权以执行价60美元在Aeme期权交易所交易价格,期权价格为2美元。使投资者奇怪

的是.福特公司同样的到期日的看跌期权以执行价格62美元在Apex期权交易所交易,期权价格也是2美元。如果投资者打算持有这一期权头寸直到到期日。利用价格的不正常设计一个净投资为零的套利策略。并画出投资者的收益图。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“福特公司的一项看跌期权以执行价60美元在Aeme期权交易所交易价格,期权价格为2美元。使投资者奇怪”相关的问题

更多“福特公司的一项看跌期权以执行价60美元在Aeme期权交易所交易价格,期权价格为2美元。使投资者奇怪”相关的问题

第1题

第2题

A.卖出执行价格为3.35美元蒲式耳的玉米看跌期货期权

B.买入执行价格为3.55美元蒲式耳的玉米看涨期货期权

C.买入执行价格为3.35美元蒲式耳的玉米看涨期货期权

D.卖出执行价格为3.55美元蒲式耳的玉米看涨期货期权

第3题

第4题

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

第5题

第6题

第7题

A.执行期权

B.放弃期权

C.转让期权

D.不清楚

第8题

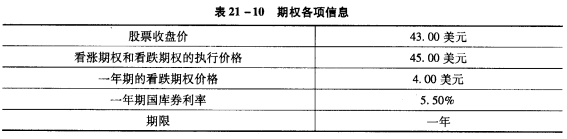

b.用看跌一看涨平价以及表中提供的信息计算该式看涨期权的价值。 c.试说明以下三个变量对看涨期权价值的影响(无需计算) i.短期利息率的上升。 ii.股价波动性的增大。 iii.期权期限的缩短。

b.用看跌一看涨平价以及表中提供的信息计算该式看涨期权的价值。 c.试说明以下三个变量对看涨期权价值的影响(无需计算) i.短期利息率的上升。 ii.股价波动性的增大。 iii.期权期限的缩短。

第9题

A.0.24美元

B. 0.25美元

C. 0.26美元

D. 0.27美元

第10题

A.以当前的银行远期美元报价卖出3个月期的美元

B. 在期货市场上买入3个月期的欧元

C. 在期货市场上卖出3个月期的欧元

D. 买入3个月期的美元的看跌期权

E. 卖出3个月期的美元的看涨期权

第11题

A.在期货市场上卖出3个月期的欧元

B.在期货市场上买入3个月期的欧元

C.卖出3个月期的美元的看涨期权

D.以当前的银行远期美元报价卖出3个月期的美元

E.买入3个月期的美元的看跌期权