题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设南强公司20×8年12月甲材料有关收、发、存的明细资料见表1。 表1 甲材料明细账

设南强公司20×8年12月甲材料有关收、发、存的明细资料见表1。

表1 甲材料明细账

|

要求:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

设南强公司20×8年12月甲材料有关收、发、存的明细资料见表1。

表1 甲材料明细账

|

要求:

答案

更多“设南强公司20×8年12月甲材料有关收、发、存的明细资料见表1。 表1 甲材料明细账”相关的问题

更多“设南强公司20×8年12月甲材料有关收、发、存的明细资料见表1。 表1 甲材料明细账”相关的问题

第1题

5.南强公司于2003年12月10日与勤业租赁公司签订了一份设备租赁合同。合同主要条款如下:

(1)租赁标的物:甲生产设备。

(2)起租日:2003年12月31日。

(3)租赁期:2003年12月31日至2005年12月31日。

(4)租金支付方式:2004年和2005年每年年末支付租金1000万元。

(5)租赁期满时,甲生产设备的估计余值为100万元,其中南强公司担保的余值为100万元。

(6)甲生产设备为全新设备,2003年12月31日的公允价值为1922.40万元,预计使用年限为3年。

(7)租赁内含利率为6%。

(8)2005年12月31日,南强公司将甲生产设备归还给勤业租赁公司。

甲生产设备于2003年12月31日运抵南强公司,当日投入使用。南强公司当日的资产总额为4000万元,其固定资产均采用平均年限法计提折旧,与租赁有关的未确认融资费用均采用实际利率法摊销,并假定未确认融资费用在相关资产的折旧期限内摊销。

要求:(1)判断该租赁的类型,并说明理由。

(2)编制南强公司在起租日的有关会计分录(单位为万元,下同)。

(3)编制南强公司在2004年年末和2005年年末与租金支付以及其他与租赁事项有关的会计分录(假定相关事项均在年末进行账务处理)。

第2题

A.20

B.10

C.4

D.16

第3题

第4题

要求:分别用成本法和权益法进行相关的账务处理。

第5题

第6题

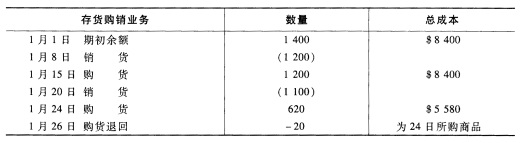

20×8年1月末,彼德公司的有关存货业务记录如下(设销售单价为$20):

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

第7题

南强公司有一项对石井公司的长期股权投资(以成本计价),南强公司于2005年12月1日出售该投资的1/4,会计分录如下(单位:元):

借:银行存款 300000

贷:长期股权投资 200000

投资收益 100000

南强公司在编制历史成本/不变币值会计报表时,上述交易重新表述为:

借:银行存款 300000

贷:长期股权投资 250000

投资收益 50000

要求:2005年12月1日一般物价指数为125,计算南强公司购入该项长期股权投资时的一般物价指数。

第8题

第9题

一、要求作成期汇防险的有关会计分录。

二、资料假定美国某公司出口A产品给日本某进口公司。发票开票日为20×2年12月1日,总价1000万日元,收款期60天为20×3年1月30日。美出口商与银行订立了一个60天期售出1000万日元的期汇合同,以冲抵资产性的汇率敞口(风险)。有关三天报刊上日元的有关汇率行情如下:

20×2年12月1日 20×2年12月31日 20×3年1月30日

即期汇率1日元=$0.007150 $0.007140 $0.007141

30天期汇汇率 0.007145 0.007139 0.007138

60天期汇汇率 0.007140 0.007138 0.007136

又设年利率为6%。

第10题

一、要求根据资料作成全部会计分录。

二、资料我国甲公司于20×5年9月签订了为B国企业设计工程项目的合同,设计费为80万美元,期限6个月。合同规定B国企业预付设计费8万美元,余款在设计工作完成时支付。至20×5年12月31日已发生成本220万元(设为设计人员工资)。预计为完成该设计项目还将发生成本150万元。20×5年12月31日经专业人员测评,设计工作量已完成80%。20×6年中实际发生成本比预计数多5万元。

美元中间价为8.28,假定期内无变动。B国征收的预提所得税税率为10%。

第11题