题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2007年7月1日,美达公司向大中租赁公司租赁了一批全新机器设备。美达公司与大中租赁公司签订的租赁协议主要条

款如下:

(1)该项租赁协议为不可撤销的租赁协议。

(2)租赁期为5年,租赁期开始日与租赁开始日相同,均为2007年7月1日。租赁期为2007年7月1日至2012年6月30日。

(3)芙蓉公司每半年支付一次租金800000元,租金均于每半年的第一个月月初支付。

(4)估计租赁期满时该批机器设备的资产余值为2000000元,其中,由美达公司担保的余值为1500000元。

(5)美达公司不知道大中租赁公司的租赁内含利率。租赁合同规定的利率为10%。

(6)美达公司对同类机器设备按直线法计提折旧。该批机器设备使用年限为10年。

(7)租赁期满后,美达公司将该批机器设备还给大中租赁公司。

(8)该批机器设备在2007年7月1日公允价值为6500000元。

要求:根据上述资料,编制美达公司有关会计分录。

答案

答案

查看答案

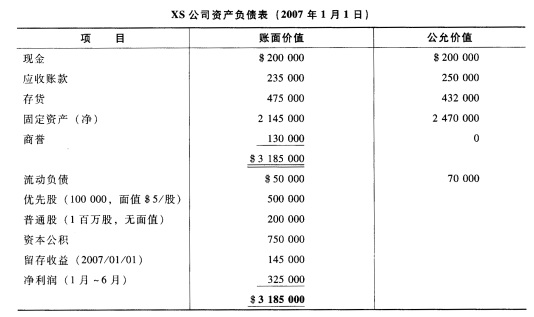

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。