题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

企业生产能力的核算的三个步骤如下:()。

A.计算设备组的生产能力

B.平衡后确定小组、工段、车间的生产能力

C.各车间进行平衡确定企业的生产能力

D.会议研究决定

E.根据上年度结果改进

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.计算设备组的生产能力

B.平衡后确定小组、工段、车间的生产能力

C.各车间进行平衡确定企业的生产能力

D.会议研究决定

E.根据上年度结果改进

答案

更多“企业生产能力的核算的三个步骤如下:()。A、计算设备组的生产能力B、平衡后确定小组、工段、车间的”相关的问题

更多“企业生产能力的核算的三个步骤如下:()。A、计算设备组的生产能力B、平衡后确定小组、工段、车间的”相关的问题

第2题

86. 该企业所核算生产能力的类型是()。

选项格式:A.计划生产能力

B.查定生产能力

C.设计生产能力

D.混合生产能力

87. 影响该企业生产能力的因素是()。

选项格式:A.固定资产的折旧率

B.固定资产的生产效率

C.固定资产的工作时间

D.固定资产的数量

88. 该车工车间的年生产能力是()件。

选项格式:A.60000

B.70000

C.72500

D.75000

89. 该钳工车间的年生产能力是()件。

选项格式:A.60000

B.62500

C.65000

D.72500

90. 该企业应采用()类指标为编制生产计划的主要内容。

选项格式:A.产品价格

B.产品质量

C.产品产量

D.产品产值

第3题

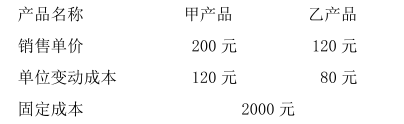

如果企业最大生产能力为10千台/年,那么企业最高可得多少利润?

第4题

要求:根据以上资料作出该企业生产哪种产品较为有利决策。

第5题

华讯集团公司下属甲、乙、丙三个全资子公司,2009年10月各公司经营情况如下: (1) 甲公司为生产型企业,属于增值税的一般纳税人。 ①2009年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,W产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2) 乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2009年lO月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3) 丙公司主要进行进出口贸易,属增值税一般纳税人。2009年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。

第6题

华讯集团公司下属甲、乙、丙三个全资子公司,2007年10月各公司经营情况如下: (1)甲公司为生产型企业,属于增值税的一般纳税人。 ①2007年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,w产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2)乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2007年10月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3)丙公司主要进行进出口贸易,属增值税一般纳税人。2007年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。

第8题

要求:编制有关增值税业务的会计分录。

第9题

第10题