题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某汽车商计划采用如下的零售策略:以年利率4%提供4年分期付款,车款价格为100000元.已知当前市场中商业消费贷

款的月换算名利率为6%,分析该零售策略的当前成本.

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

款的月换算名利率为6%,分析该零售策略的当前成本.

答案

更多“某汽车商计划采用如下的零售策略:以年利率4%提供4年分期付款,车款价格为100000元.已知当前市场中商业消费贷”相关的问题

更多“某汽车商计划采用如下的零售策略:以年利率4%提供4年分期付款,车款价格为100000元.已知当前市场中商业消费贷”相关的问题

第2题

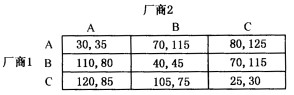

问:(1)是否存在纯策略的纳什均衡,如果有,请指出。 (2)简要解释最大最小策略(maxmin strategy)。 (3)如果双方都采用最大最小策略,均衡的结果是什么? (4)如果厂商1采用最大最小策略,厂商2得知后,新的均衡会是什么?

问:(1)是否存在纯策略的纳什均衡,如果有,请指出。 (2)简要解释最大最小策略(maxmin strategy)。 (3)如果双方都采用最大最小策略,均衡的结果是什么? (4)如果厂商1采用最大最小策略,厂商2得知后,新的均衡会是什么?

第3题

第4题

要求:在分析以上资料的基础上,请根据不同情况,帮助李注册会计师确定进一步的审计程序或策略,并说明理由。

要求:在分析以上资料的基础上,请根据不同情况,帮助李注册会计师确定进一步的审计程序或策略,并说明理由。

第5题

A.现金折扣

B.数量折扣

C.条件品

D.替代品

第6题

A.商场销售空调同时提供安装劳务

B. 家电商销售家电并负责送货上门

C. 汽车销售商销售汽车,并从事汽车修理业务

D. 商贸公司零售货物同时也从事本企业以外的运输业务

第8题

某企业2003年A产品生产工人工资有关资料如下:

项目 | 单位 | 计划数 | 实际数 |

产量 | 件 | 100 | 120 |

产品单位工时 | 小时 | 8 | 9 |

每小时工资 | 元 | 20 | 19 |

工资合计 | 元 | 16000 | 20520 |

要求:采用连环替代法计算各因素变动正确工资总额的影响。

第10题

(2000年考试真题)康达股份有限公司(以下简称康达公司)有关应付债券及债务重组的资料如下: (1)1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了康达公司发行债券总额的25%。 (2)1998年7月1日,借款建设项目完工交付使用。 (3)2000年1月1日,由于康达公司发生财务困难,无法支付到期债券款项。经与甲公司协商,于2000年1月1日进行债务重组,债务重组协议如下: ①康达公司以200000股普通股抵偿应付甲公司债券款项的60%,康达公司普通股的面值为1元,每股发行价为4.6元。康达公司已依法办妥有关增资手续。 ②康达公司以一套生产设备抵偿应付甲公司债券款项的4%,该生产设备的账面原价为700000元,已提折旧200000元,设备的公允价值为640000元(假设康达公司转让设备不需交纳增值税)。甲公司相关资料如下: (1)为简化核算,不考虑购人债券时所发生的税金、手续费等相关费用。 (2)长期债券投资溢价采用直线法摊销,每年年末计提债券利息并摊销债券溢价。 要求:

编制康达公司有关应付债券及债务重组的会计分录。

第11题

(1)资产总额为27亿元,资产负债率为50%。

(2)公司有长期借款2.4亿元,年利率为5%。借款合同规定公司资产负债率不得超过60%。

(3)公司发行在外普通股3亿股。

假定公司一直采用固定股利分配政策,年股利率为每股0.6元。公司财务经理设计了两套筹资方案:

方案A:以增发股票的方式筹资,公司为此需增发6000万股股票以筹集4.8亿元资金。

方案B:以发行公司债券的方式筹资,设定债券年利率为4%,每年付息一次,发行总额4.9亿元,其中预计发行费用1000万元。

要求:分析上述两种筹资方案的优缺点,并从中选出较佳的筹资方案。