题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司计划在二级市场上购买D公司发行的股票,以实现多元化投资的目的。D公司1999年每股发放股利1.5

元,根据以往年份股利分配的情况及经营潜力看,该公司将能保持每年5%的股利平均增长。A公司2010年8月1日每股普通股的市场价格为37.5元,D公司认为投资A公司必须获得股东大会要求的不低于8%的收益率,否则不进行该项投资。要求:根据以上资料,确认A公司是否应该购买D公司股票。

答案

答案

查看答案

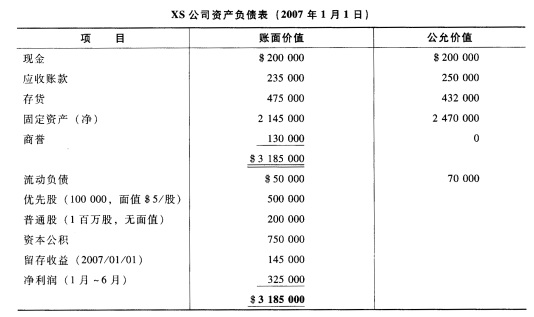

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。