题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

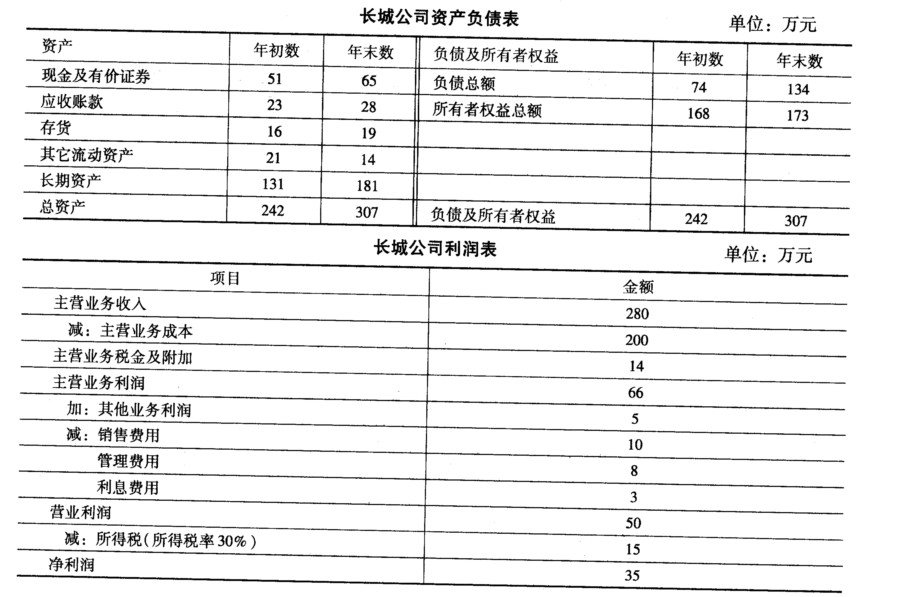

某公司2004年有关财务资料如下: (1)业务计算题中第5题的2004年12月31日资产负债表及2004年度利润表。 (2)2

某公司2004年有关财务资料如下:

(1)业务计算题中第5题的2004年12月31日资产负债表及2004年度利润表。

(2)2004年年初资产总额为304万元。

要求:根据上列资料绘制杜邦分析图,并列出算式。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

某公司2004年有关财务资料如下:

(1)业务计算题中第5题的2004年12月31日资产负债表及2004年度利润表。

(2)2004年年初资产总额为304万元。

要求:根据上列资料绘制杜邦分析图,并列出算式。

答案

更多“某公司2004年有关财务资料如下: (1)业务计算题中第5题的2004年12月31日资产负债表及2004年度利润表。 (2)2”相关的问题

更多“某公司2004年有关财务资料如下: (1)业务计算题中第5题的2004年12月31日资产负债表及2004年度利润表。 (2)2”相关的问题

第1题

某公司2006年有关财务资料如下:

(1)流动比率3。

(2)速动比率1.78。

(3)赊销收入72万元。

(4)净利润4万元。

(5)平均收账期40天。

(6)自有资金利润率12.5%。

(7)期初应收账款7.5万元。

(8)期初所有者权益30万元。

要求:填列以下资产负债表(简表)中的数字。

资产负债表(简表) | ||||||||||||||||||||||||

2006年12月31日 金额单位:万元

|

第2题

某公司上年度有关财务资料如下:

(1)应收账款80000元,占流动资产的25%。

(2)流动比率为2∶1。

(3)应付账款占流动负债的50%。

(4)存货占流动资产的50%。

(5)固定资产是存货的 。

。

(6)所有者权益是流动资产的75%。

(7)实收资本是未分配利润的5倍。

(8)短期借款为短期投资的2倍。

要求:计算下列资产负债表项目的数额:

资产 | 金额 | 负债及所有者权益 | 金额 |

银行存款 | 应付账款 | ||

交易性金融资金 | 短期借款 | ||

应收账款 | 实收资本 | ||

存货 | 未分配利润 | ||

固定资产 |

第3题

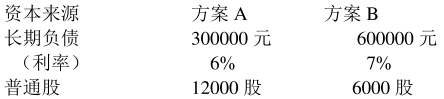

某公司正考虑两个资本结构方案,假定所得税率为40%,有关资料如下:{图}

要求:

(1)计算每股收益无差别点。

(2)若公司预计再筹资后息税前利润将达到120000元,公司应选择哪一方案筹资?

(3)计算每股无差别点下方案B的财务杠杆系数。若公司预计每股收益增长10%,计算息税前利润的增长率。

第4题

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。【2009年真题】2008年该公司的销售净利率为()。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。【2009年真题】2008年该公司的销售净利率为()。A.8%

B.10%

C.15%

D.20%

第5题

某公司甲产品2000~2004年销售量资料如下:

年度 | 1999 | 2000 | 2001 | 2002 | 2003 |

销售量(件) | 600 | 700 | 800 | 7500 | 700 |

要求:用回归分析法预测2005年甲产品的销售量。

第6题

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

第7题

某企业2005年度有关资料如下:

(1)实收资本比2004年增加100万元;

(2)与银行签订借款合同,借款金额300万元,年利率5%;

(3)与铁路部门签运输合同,载明运输费及保管费共计20万元;

(4)与丙企业签订技术转让合同,收入按丙公司以后年度利润的30%支付。

要求:作出企业应缴纳印花税的会计处理。

第8题

某上市公司其有关资料如下:

(1)2002年末股东权益资料如下:

股本(面值1元) 2500万元

资本公积 2500万元

盈余公积 2000万元

未分配利润 800万元

股东权益合计 7800万元

(2)2003年其有关资料如下:

2003年9月30日,完成增配股500万股,每股配股价5元(不考虑其他费用),2003年公司实现税后净利3000万元。

(3)2004年2月15日,公司董事会决议,按税后净利的15%提取盈余公积(包括公益金),按2003年年末的股数每10股派送现金股利0.5元。公司于2004年3月20日召开股东大会并通过上述董事会分配方案,公司于4月1日公布2003年年报。

要求:计算对外公布报表中的孤本、资本公积、盈余公积、未分配利润的数额,以及每股盈余(加权平均)、每股净资产、净资产收益率的数额。

第9题

目的:掌握应付账款的核算

资料:某公司为一般纳税人,发生有关业务如下:

(1)10月31日,已入库甲材料发票仍未到达,暂估价款为50万元入账。

(2)11月1日,冲回暂估入账。

(3)11月10日,购进乙材料,增值税发票注明价款为20万元,税款为3.4万元。款项未付。双方约定实行2/10,1/20,n/30的现金折扣条件。

(4)11月18日支付上述材料款。

要求:

第10题

实训目的:练习营业税纳税案例分析。

案情说明:某财务咨询公司于2004年12月1日开张,主要从事财务、税务咨询及财税培训等业务。2004年12月份发生业务如下:

(1)取得咨询服务收入150000元。

(2)独立举办财税培训班一期,取得收入160000元,其中包含培训资料收入50000元。

(3)与某会计师事务所合作共同举办财税培训班。协议规定,对其培训费收入总额扣除办班所耗成本(广告费、资料费、会场费、讲课费、餐费、税金等)后双方按5:5分成。发票由会计师事务所统一开具。收入总额230000元,扣除各项成本180000元后,财务公司分得收入25000元。

(4)该公司2004年度应纳税所得额为90000元。

该财务公司办税员申报应纳税额计算过程如下:

(1)应纳营业税=(150000+160000-50000+25000)×5%=14250(元)

(2)应纳城市维护建设税=14250×7%=997.5(元)

(3)应纳教育费附加=14250×3%=427.5(元)

(4)应纳增值税=50000÷(1+4%)×4%=1923.08(元)

(5)应纳企业所得税申报减免。

实训要求:

(1)根据上述资料,指出该公司办税员办税过程中存在的不当之处,并说明理由。

(2)正确计算应纳税额。

第11题

某股份有限公司经会计事务所审计的部分财务资料如下(单位:万元):

会计年度 | 2006年 | 2005年 | 2004年 |

扣除非经常性损益前净利润 | 1400 | 1200 | 800 |

扣除非经常性损益后净利润 | 1600 | 1300 | 600 |

该公司拟在2007年6月申请首次公开发行股票并上市,根据上述材料,该公司符合法律规定的条件。( )