题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

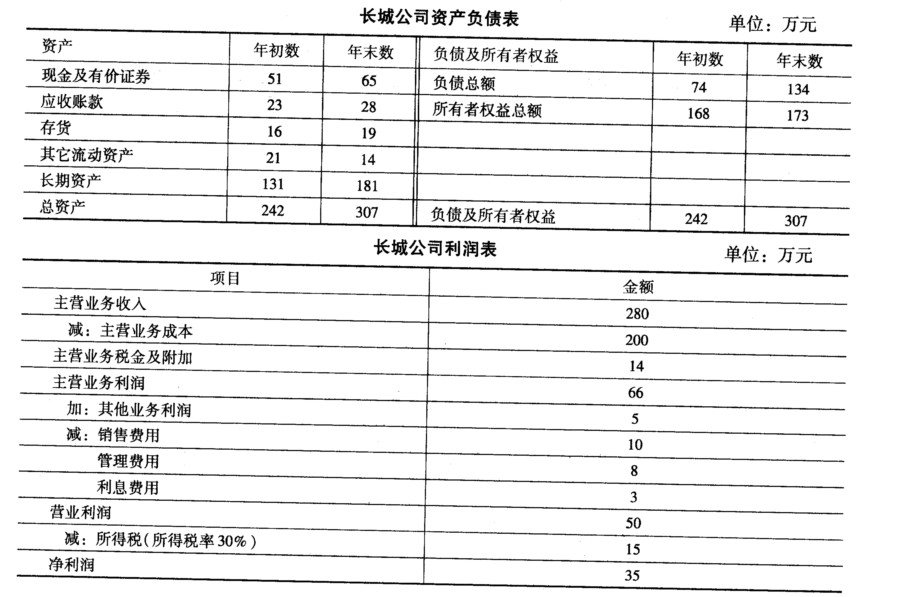

已知长城公司2004年的销售净利率为11%,总资产周转率为1.3,权益乘数为1.20该公司2005年度资产负债

表和利润表的资料如下:

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

答案

答案

查看答案