题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习长期应付款和预计负债的核算 一、资料 1.亚光物流公司发生下列有关的经济业务: (1)1月2日,

练习长期应付款和预计负债的核算 一、资料 1.亚光物流公司发生下列有关的经济业务: (1)1月2日,签发转账支票支付融资租赁运货汽车2辆,发生印花税、佣金和律师费等初始直接费用2500元。 (2)1月2日,以融资方式租入运货汽车2辆,租赁期为4年,租金为200000元,其公允价值为145000元,租赁合同规定年利率为6%,租金于每年年末支付50000元,租赁期届满时,再支付购买价3000元,即取得运货汽车的所有权,届时运货汽车的公允价值为20000元,运货汽车已达到预定可使用状态,并验收使用。 (3)1月31日,用直线法摊销本月份未确认的融资费用。 (4)12月31日,签发转账支票,支付本年度运货汽车租金。 (5)4年后,租赁期届满,按合同规定签发转账支票支付运货汽车购买价3000元,取得了运货汽车的所有权,予以转账。 2.虹口物流公司发生下列有关的经济业务: (1)2008年12月3日,本公司因合同违约而涉及一项诉讼案,根据法律顾问判断,最终的判决很可能对本公司不利。至今尚未收到法院的判决,据专业人士估计,赔偿金额可能在70000元至80000元之间,予以转账。 (2)2009年1月31日,本公司因合同违约诉讼案经法院判决应赔偿原告78000元,赔偿款于判决生效后10日内支付,并承担诉讼费10800元,诉讼费当即签发转账支票付讫。 (3)2009年2月10日,签发转账支票78000元,支付合同违约诉讼案的赔偿款。 二、要求编制会计分录。

答案

答案

查看答案

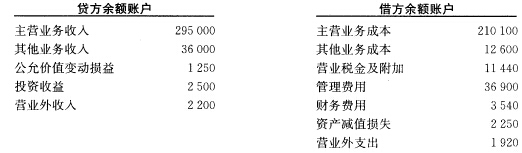

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。 2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。