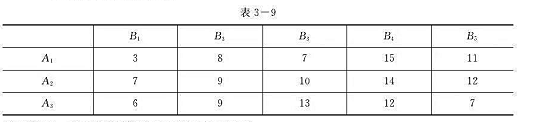

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

场景红星建筑公司欲建一住宅小区,预计于2007年2月10日开工,单位于2007年1月30日领到工撑施工许可

场景

红星建筑公司欲建一住宅小区,预计于2007年2月10日开工,单位于2007年1月30日领到工撑施工许可证。领取施工许可证后因故不能按规定期限正常开工,故向发证机关申请延期。开工后又因敝于2007年8月18日中止施工。

根据场景,回答下列 49~54 问题:

第 49 题 根据我国《建筑法》的规定。该工程如正常开工,最迟允许日期为()。

答案

答案

查看答案

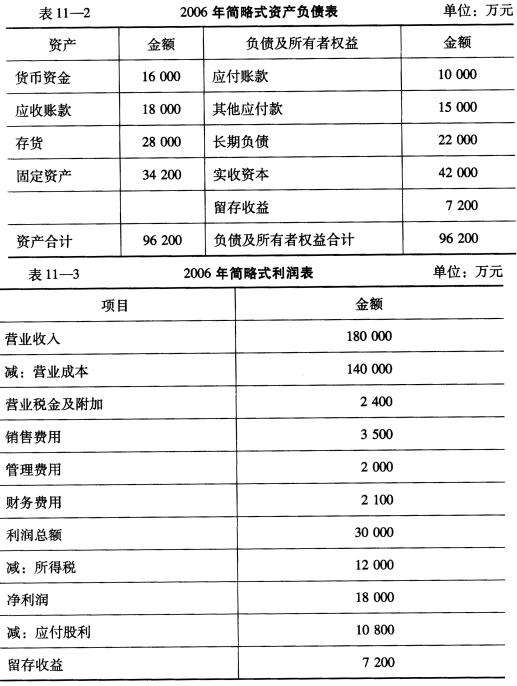

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)