题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材料单价8元。甲产品材料定额费用为()元

A.18600

B.9000

C.9600

D.10800

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.18600

B.9000

C.9600

D.10800

答案

更多“某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料…”相关的问题

更多“某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料…”相关的问题

第1题

A.1.25

B.1

C. 1.1

D.0.95

第2题

第3题

某企业的管理当局考虑在两种产品(产品甲和产品乙)之间选择一种产品生产。在以后三年中,两种产品的年净现金效益量和概率如下表所示:

国民经济条件 | 概率 | 产品甲 | 产品乙 |

繁荣 | 0.2 | 20000 | 42000 |

正常 | 0.5 | 15000 | 20000 |

衰退 | 0.3 | 9000 | (5000) |

(1)计算每种产品净现金效益的期望值、标准差和变差系数。

(2)生产哪种产品风险较小?

第4题

A.丁产品

B.丙产品

C.乙产品

D.甲产品

第5题

A.45000

B.15000

C.36000

D.12000

第6题

第7题

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,各种产品对原料的单位消耗量如表6-1所示.现考虑原料的限额发生变化时,对最优解和最优值的影响.

第8题

A.227.2

B.421

C.506.71

D.871.71

第9题

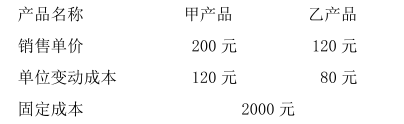

要求:根据以上资料作出该企业生产哪种产品较为有利决策。

第10题

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现考虑引进新产品戊.已知产品戊的价格是16万元(每万件),且知生产产品戊一万件要消耗原料M13公斤和原料M21.5公斤.问投产产品戊是否有利?当产品戊的价格上升到19万元时,情况如何?

第11题

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现在假设产品丙对原料M1的单位消耗量有变化,即设a13由10变为10+θ,其他不变.下面来分析这种变化对最优解和最优值的影响.