练习一

(一)目的:练习总账、明细账与日记账的登记方法。

(二)资料:

1. 兴达工厂2006年12月初总账分类账户余额如下:

账户名称 | 借方 | 贷方 | 账户名称 | 借方 | 贷方 |

库存现金 银行存款 应收账款 其他应收款 原材料 库存商品 待摊费用 长期投资 固定资产 累计折旧 | 624.47 103391.50 28032.OO 200.00 127070.00 9284.50 528.00 30000.00 564800.00 | 100000.00 | 短期借款 应付账款 应付职工薪酬 应交税费 长期借款 预提费用 生产成本 实收成本 资本公积 本年利润 | 3526.75 | 8000.00 35157.22 2600.00 10280.00 576000.00 360.00 5060.00 120000.00 10000.00 |

| | | 合计 | 867457.22 | 867457.22 |

2. 有关明细账户期初余额如下:

(1)“原材料”明细账为127070.00元,其中:

明细科目 | 单位 | 单价(元) | 数量 | 金额(元) |

甲材料 | 千克 | 38.70 | 2000 | 77400.00 |

乙材料 | 千克 | 20.70 | 2000 | 41400.00 |

丙材料 | 千克 | 10.00 | 827 | 8270.00 |

合计 | | | | 127070.00 |

(2)“应收账款”明细账为28032.00元,其中:

光明公司 16032.00(借余)

长江公司 12000.00(借余)

(三)要求:

1.根据总分类账户余额表开设总账和库存现金、银行存款日记账。

2.根据有关明细账户余额开设明细账。

3.分别登记总账,库存现金、银行存款日记账,原材料、应收账款明细账。(资料:第六章记账凭证)

4.编制总分类账户本期发生额对照表和材料、应收账款明细分类账户本期发生额的明细表,以便试算平衡。

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

总 账</u>]

账户名称:

库存现金日记账</u>]

银行存款日记账</u>]

账 号:______

存款种类:______

应收账款明细账</u>]

单位:

应收账款明细账</u>]

单位:

原材料明细账</u>]

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 |

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

原材料明细账</u>]

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 |

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

原材料明细账</u>]

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 |

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

总分类账户本期发生额对照麦</u>]

科目 | 期初余额 | 本期发生额 | 期末余额 |

借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 |

| | | | | | |

| 合计 | | | | | | |

材料本期发生额明细表</u>]

账户名称 | 期初结存 | 收入(借方) | 发出(贷方) | 期末结存 |

| | | | |

合计 | | | | |

应收账款本期发生额明细表</u>]

账户名称 | 期初结存 | 收入(借方) | 发出(贷方) | 期末结存 |

| | | | |

合计 | | | | |

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

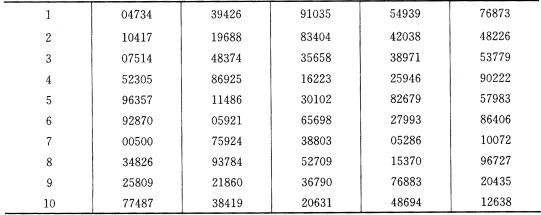

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些? 答案

答案