题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

注册会计师正在对X公司银行存款进行审计。注册会计师对银行存款进行截止测试的关键是()。

A.审查当年各月的银行存款余额调节表

B.确定被审计年度企业开出的最后一张支票号码

C.审查当年各月的银行存款对账单

D.确定X公司当年记录的最后一笔银行存款业务

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.审查当年各月的银行存款余额调节表

B.确定被审计年度企业开出的最后一张支票号码

C.审查当年各月的银行存款对账单

D.确定X公司当年记录的最后一笔银行存款业务

答案

更多“注册会计师正在对X公司银行存款进行审计。注册会计师对银行存款进行截止测试的关键是()。”相关的问题

更多“注册会计师正在对X公司银行存款进行审计。注册会计师对银行存款进行截止测试的关键是()。”相关的问题

第1题

A.按月盘点现金,做到账实相符

B.当日收入现金及时送存银行

C.加强对货币资金业务的内部审计

D.收支与记账岗位分离

第2题

A.会计主管人员和内部审计人员

B.出纳员和会计主管人员

C.现金出纳员和银行出纳员

D.出纳员和内部审计入员

第3题

第4题

A. 注册会计师仅实施实质性程序不足以提供认定层次充分、适当的审计证据

B. 甲公司属于小规模企业

C. 注册会计师通过了解被审计单位的内部控制发现其设计上有明显缺陷

D. 注册会计师预期甲公司内部控制未能有效运行

第5题

A.财务专用章和个人名章均由指定的某一个专人负责保管

B.对金额重大的货币资金支付业务,实行集体决策

C.企业不得坐支现金,特殊情况下,由开户银行审查批准方可坐支现金

D.指定专人定期核对银行账户,每月核对一次,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符

第6题

A. 检查借款利息与本金是否相符

B. 根据长期借款明细账,追查有关借款的原始凭证

C. 将长期借款明细汇总表与明细账和总账核对

D. 向被审计单位所有的银行发函询证

第7题

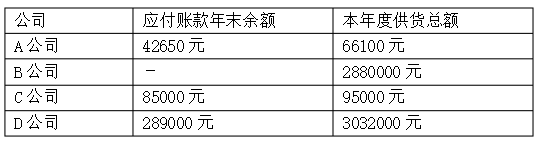

要求:下一步你将采取哪些审计程序来核实该公司的应付账款数额。

第8题

为顺利监盘库存现金,王强在监盘前一天与天华公司会计主管进行了沟通,要求其通知天华公司出纳人员做好监盘准备,并将各营业部门库存现金贴上封条结出当日现金余额等相关工作。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午下班时和下午上班前。

监盘时,出纳把现金放入保险柜并贴上之前准备好的封条,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,王强及天华公司会计主管与相关出纳当场盘点现金,由王强盘点一部分营业部门的现金,其余的由天华公司出纳盘点,对盘点中出现的白条当场由出纳及会计主管解释后作为现金数额计入现金余额,出纳将盘点结果与现金日记账核对后填写“库存现金监盘表”并结出余额,并在盘点表中签字后形成审计工作底稿。

1.要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

2.乙注册会计师在对P公司2012年度财务报表进行审计时,对P公司的银行存款实施的部分审计程序为:

(1)取得2012年12月31日银行存款余额调节表。

(2)向开户银行寄发银行询证函,并直接收取寄回的询证函回函。

(3)取得开户银行2013年1月31日的银行对账单。

要求:(1)请问乙注册会计师向开户银行询证的作用有哪些?

(2)请问乙注册会计师应采取什么方式才能直接收回开户银行的询证函回函?目的是什么?

(3)请问乙注册会计师取得银行存款余额调节表后应检查哪些内容?

(4)请问乙注册会计师索取开户银行2013年1月31日的银行对账单,能证实2012年12月31日银行存款余额调节表的哪些内容?

第9题

A、对所检查的每张销售发票,注意盖章是否清晰可辨,有无异常的迹象

B、除非有迹象表明发票的盖章是伪造的,一般不必要求F公司送检发票

C、进行常规检查后如果没有发现明显异常迹象,可以认为发票是真实可靠的

D、取得可靠证据,足以证明所检查的销售发票上的盖章确实不是伪造的

第11题

A.函证2010年12月31日的银行存款余额

B.检查2010年12月31日的银行对账单

C.检查2010年12月31日的银行存款余额调节表

D.检查2010年12月的支票存根和银行存款日记账