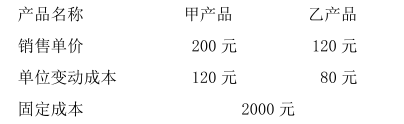

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司4月份生产乙产品的有关资料如下: 生产耗用的直接材料实际成本 62400元 直接材料价格差异 4800元(U) 直接材料成本差异 14400元(U) 每公斤材料标准价格 6元 每小时标准工资率 8元 实际直接人工时 3800小时 直接人工效率差异 1600 (有利差异,以下用字母“F”表示) 单位产品标准直接人工工时 2小时 直接人工成本差异 680元(U)4月份产品生产数量总计为( )单位。

A.2000

B.3800

C.8000

D.12000

答案

答案

查看答案