题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

推导关于欧式互换期权的看跌一看涨期权平价关系式。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“推导关于欧式互换期权的看跌一看涨期权平价关系式。”相关的问题

更多“推导关于欧式互换期权的看跌一看涨期权平价关系式。”相关的问题

第1题

回答以下有关复合期权的问题: (a)欧式看涨看涨期权与欧式看跌看涨期权之间的看跌-看涨期权平价关系式是什么?证明书中给出的公式满足该平价关系式。 (b)欧式看涨看跌期权与欧式看跌看跌期权之间的看跌-看涨期权平价关系式是什么?证明书中给出的公式满足该平价关系式。

第2题

A当标的资产收益的现值增加时,意味着欧式看涨期权的价值会上升

B当标的资产收益的现值增加时,意味着欧式看跌期权的价值会上升

C当标的资产收益的现值增加时,意味着欧式看涨期权的价值会下降

D当标的资产收益的现值增加时,意味着欧式看跌期权的价值会下降

第3题

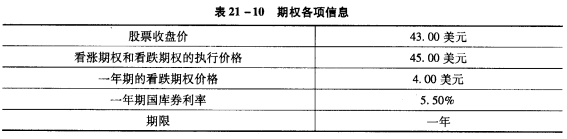

b.用看跌一看涨平价以及表中提供的信息计算该式看涨期权的价值。 c.试说明以下三个变量对看涨期权价值的影响(无需计算) i.短期利息率的上升。 ii.股价波动性的增大。 iii.期权期限的缩短。

b.用看跌一看涨平价以及表中提供的信息计算该式看涨期权的价值。 c.试说明以下三个变量对看涨期权价值的影响(无需计算) i.短期利息率的上升。 ii.股价波动性的增大。 iii.期权期限的缩短。

第5题