题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

注册会计师在决定函证数量时,在下列()下,应增加函证数量及范围。

A.应收账款账户的重要性水平较高

B.应收账款在全部资产中所占的比重较大

C.相关的内部控制是有效的

D.相关内部控制是无效的

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.应收账款账户的重要性水平较高

B.应收账款在全部资产中所占的比重较大

C.相关的内部控制是有效的

D.相关内部控制是无效的

答案

更多“注册会计师在决定函证数量时,在下列()下,应增加函证数量及范围。”相关的问题

更多“注册会计师在决定函证数量时,在下列()下,应增加函证数量及范围。”相关的问题

第2题

A.应收账款在全部资产中的重要性

B.被审计单位内部控制的强弱

C.以前年度的函证结果

D.函证方式的选择

E.回函的审计工作记录

第3题

A.债务人很可能认为询证函是要求付款的提示

B.注册会计师可以确定债务人是否收到询证函

C.在审计实务中,对A公司的不同应收账款来说,注册会计师不可以既使用消极式函证又使用积极式函证

D.注册会计师未收到回函,得出应收账款真实存在的结论可能并不正确

第4题

A.函证很可能无效的应收款项

B.交易频繁但期末余额较小甚至为零的应收款项

C.执行其他审计程序可以确认的应收款项

D.应纳入审计范围内子公司的款项

第6题

A.资产负债表日后,但与之接近的日期

B.财务报告中期

C.预审的日期

D.审计工作结束日

第7题

A.函证的方式分为积极和消极方式

B.当注册会计师采用积极的函证方式而未能收到回函时,应该再次寄发询证函

C.在函证中指明直接向被审计单位回函

D.将收到的回函形成审计工作记录,并汇总统计函证结果

第8题

A.管理层阻止注册会计师实施存货监盘

B.被审计单位的会计记录已被损坏

C.注册会计师由于应收账款函证时间过长,决定不进行函证

D.注册会计师接受审计委托的时间安排,使注册会计师无法实施存货监盘

第10题

第11题

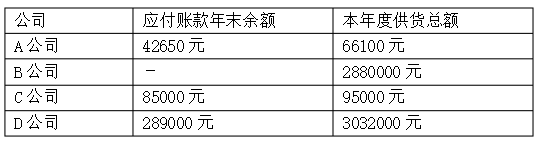

A.将应付账款及所购货物的总账、明细账进行核对

B.进行应付账款函证

C.测试本年度增加的应付账款

D.要求被审计单位提供有关证明估价入账应付账款存在的证据