题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在以市场价格与账面价值比为基础进行企业价值评估时,账面价值是指()

A.每股总资产

B.每股净资产

C.每股净利润

D.每股息税前利润

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.每股总资产

B.每股净资产

C.每股净利润

D.每股息税前利润

答案

更多“在以市场价格与账面价值比为基础进行企业价值评估时,账面价值是指()”相关的问题

更多“在以市场价格与账面价值比为基础进行企业价值评估时,账面价值是指()”相关的问题

第1题

第2题

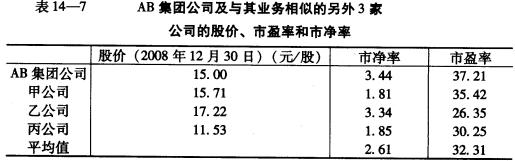

(1).AB集团公司2008年的净收益为1亿元,年末账面净资产为7亿元。根据上述资料估计公司的企业价值、股权资本的价值和每股价值。 (2)与.AB集团公司业务相似的另外3家公司的股价、市盈率和市净率见表14-_7:

(1).AB集团公司2008年的净收益为1亿元,年末账面净资产为7亿元。根据上述资料估计公司的企业价值、股权资本的价值和每股价值。 (2)与.AB集团公司业务相似的另外3家公司的股价、市盈率和市净率见表14-_7:

(3)根据以上资料,分析比较以现金流量为基础的价值评估方法和以价格比为基础的价值评估方法。

(3)根据以上资料,分析比较以现金流量为基础的价值评估方法和以价格比为基础的价值评估方法。

第3题

A.资产、负债要素以被认为是公允价值的交易之时的市场价格作为初始计量金额进行登记

B.资产要素的后续计量以该账户初始计量金额为基础

C.企业提供的商品及服务以交易时的市场价格确定收入,并与账面历史成本之间相配比

D.企业提供的商品及服务以交易时的市场价格确定收入和成本

E.体现稳健原则,期末会计报表已实现或已摊销部分进人利润表,未实现或未摊销部分进人资产负债表

第4题

A.根据公平交易中资产的销售协议价格减去可直接归属于该资产处置费用的金额确定

B.在资产不存在销售协议但存在活跃市场的情况下,应当根据该资产的市场价格减去处置费用后的金额确定

C.在既不存在销售协议,又不存在活跃市场的情况下,企业应当以可获取的最佳信息为基础,可以参考同行业类似资产的最近交易价格或者结果进行估计

D.如果企业无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产预计未来现金流量的现值作为其可收回金额

E.如果企业无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产的账面价值确定

第5题

A.企业应对已出租的建筑物计提折旧

B.企业不应对已出租的建筑物计提折旧

C.企业不应对已出租的土地使用权进行摊销

D.企业应当以资产负债日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益

第6题

A.换入各项资产的公允价值占换入资产公允价值总额

B.换出各项资产的公允价值占换出资产公允价值总额

C.换入各项资产的账面价值占换入资产账面价值总额

D.换出各项资产的账面价值占换出资产账面价值总额

第8题

第11题

A.9600

B.10000

C.672

D.7000