题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司负债和权益资本的比例为1:3,综合资本成本为12%,若个别资本成本和资本结构不变,当公司发行25万元长期债券时,总筹资规模的突破点是()万元。

A.75

B.100

C.50

D.125

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.75

B.100

C.50

D.125

答案

更多“某公司负债和权益资本的比例为1:3,综合资本成本为12%,若个别资本成本和资本结构不变,当公司发行25万元长期债券时,总筹资规模的突破点是()万元。”相关的问题

更多“某公司负债和权益资本的比例为1:3,综合资本成本为12%,若个别资本成本和资本结构不变,当公司发行25万元长期债券时,总筹资规模的突破点是()万元。”相关的问题

第1题

A.2000万元

B. 1000万元

C. 300万元

D. 133万元

第2题

某公司上年度有关财务资料如下:

(1)应收账款80000元,占流动资产的25%。

(2)流动比率为2∶1。

(3)应付账款占流动负债的50%。

(4)存货占流动资产的50%。

(5)固定资产是存货的 。

。

(6)所有者权益是流动资产的75%。

(7)实收资本是未分配利润的5倍。

(8)短期借款为短期投资的2倍。

要求:计算下列资产负债表项目的数额:

资产 | 金额 | 负债及所有者权益 | 金额 |

银行存款 | 应付账款 | ||

交易性金融资金 | 短期借款 | ||

应收账款 | 实收资本 | ||

存货 | 未分配利润 | ||

固定资产 |

第3题

董事会安排明年资金,提出:

(1)计划年度分配现金股利0.05元/股。

(2)为新投资项目筹集200万元资金。

(3)维持现有资本结构,不增发新股,不举借短期借款。

要求:测算实现董事会上述要求所需的息税前利润。

第4题

第6题

(1)公司采用稳定增长的股利支付政策;

(2)采用固定的股利支付政策;

(3)采用剩余股利政策(投资3000万元中的40%以负债融资);

(4)2016年投资的50%以保留盈余投资,50%用负债,未投资的盈余用于发放股利。

第7题

要求(1)计算2006年普通股股数、权益资本、负债总额及债务利息额;(2)计算2006年净利润;(3)如果2006年采取固定股利政策(每股股利1元),该年应提取的盈余公积、发放股利和年末未分配利润;(4)如果2006年股利支付率为可分配利润的30%,年末未分配利润为多少?

第8题

甲公司为了发展,需要并购乙公司。甲公司资本总额500万元,负债与权益之比为2:3,资本收益率(税前)为20%,股票市盈率为25;乙公司资本总额200万元,负债与权益之比为1:1,股票市盈率为15,所得税税率为40%。两公司的负债均为长期银行借款,银行借款年利率为10%,预计并购后乙公司能获得与甲公司相同水平的资本收益率和市盈率。要求:采用市盈率法计算目标企业乙公司的并购价值。

第9题

请回答何为资产成本?

第10题

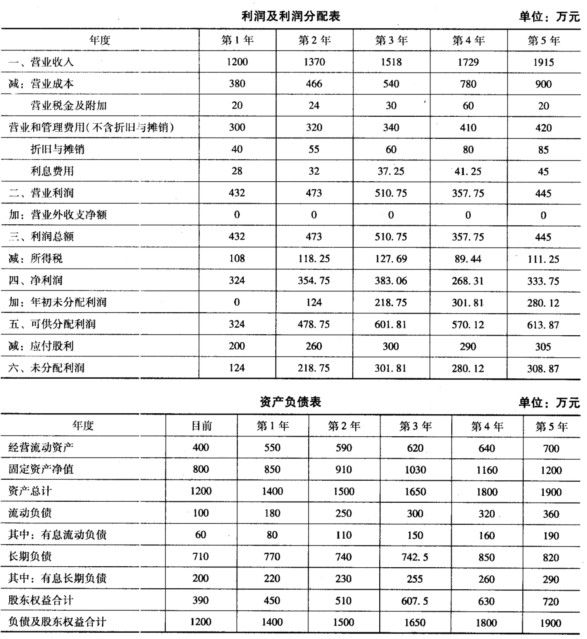

某公司是一家上市公司,其未来连续五年预计的利润表和简化资产负债表如下:

该公司目前的净负债/企业价值比例为40%。公司股票的β值为2。净负债平均税后成本为7%,公司全部的所得税税率均为25%。市场风险溢价为5%。无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的债务成本筹资。 假设该公司在5年后实体自由现金流量和股权自由现金流量均能够保持以4%的固定增长率增长。 要求: (1)编制未来连续五年实体自由现金流量和股权自由现金流量计算表;

该公司目前的净负债/企业价值比例为40%。公司股票的β值为2。净负债平均税后成本为7%,公司全部的所得税税率均为25%。市场风险溢价为5%。无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的债务成本筹资。 假设该公司在5年后实体自由现金流量和股权自由现金流量均能够保持以4%的固定增长率增长。 要求: (1)编制未来连续五年实体自由现金流量和股权自由现金流量计算表;

第11题

A.未分配利润7 900 000元

B.资本公积2 900 000元

C.普通股900 000股

D.库存股100 000股