题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A企业负债的市场价值为35000万元(与其面值一致),股东权益的市场价值为65000万元。债务的平均利率为15%,权益为1.41,所得税率为30%,市场的风险溢价是9.2%,国债的利率为3%。则加权平均资本成本为()。

A.11.31%

B.12.3%

C.14.06%

D.18%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.11.31%

B.12.3%

C.14.06%

D.18%

答案

更多“A企业负债的市场价值为35000万元(与其面值一致),股东权益的市场价值为65000万元。债务的平均利率为15%,权益为1.41,所得税率为30%,市场的风险溢价是9.2%,国债的利率为3%。则加权平…”相关的问题

更多“A企业负债的市场价值为35000万元(与其面值一致),股东权益的市场价值为65000万元。债务的平均利率为15%,权益为1.41,所得税率为30%,市场的风险溢价是9.2%,国债的利率为3%。则加权平…”相关的问题

第1题

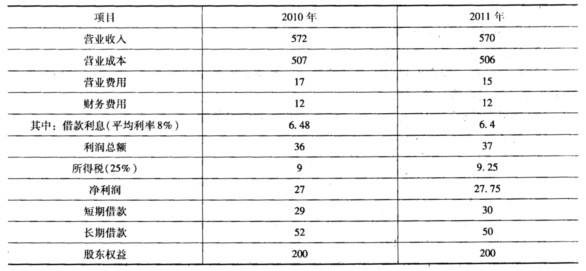

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

第2题

某企业2009年度有关资料如下:

(1)购买土地使用权,出让金额为100万元;

(2)外单位用房屋抵偿债务,房屋价值30万元,现40万元;

(3)企业用价值100万元的房屋与另一企业价值180万元的房屋交换;

(4)接受某企业房屋捐赠,双方协商价值为120万元,市场同类房屋价值150万元;

(5)购买房屋一幢,成交价格为600万元。

当地规定的契税税率为4%。请计算该企业当年应纳契税税额。

第3题

某企业2009年度有关资料如下: (1)购买土地使用权,出让金额为100万元; (2)外单位用房屋抵偿债务,房屋价值30万元,现40万元; (3)企业用价值100万元的房屋与另一企业价值180万元的房屋交换; (4)接受某企业房屋捐赠,双方协商价值为120万元,市场同类房屋价值150万元; (5)购买房屋一幢,成交价格为600万元。 当地规定的契税税率为4%。请计算该企业当年应纳契税税额。

第4题

A.1000

B. 40

C. 100

D. 400

第5题

第6题

A.错误

B.正确

第7题

A.840万元

B.800万元

C.700万元

D.560万元

第8题

| 项目 | 金额(元) |

| 发起人费用 会计和律师费 证券的登记和发行费用 | 35000 65000 {40000} underline{(40000)} |

2006年12月31日,即合并前两公司的资产负债表和公允价值资料如下:

| 单位:元 | |||

| 项目 | 南方公司账面价值 | S公司账面价值 | S公司公允价值 |

| 现金 | 150000 | 30000 | 30000 |

| 应收账款(净额) | 230000 | 50000 | 40000 |

| 存货 | 520000 | 80000 | 120000 |

| 固定资产—建筑物(净额) | 400000 | 100000 | 150000 |

| 固定资产—设备(净额) | 1000000 | 200000 | 300000 |

| 无形资产 | underline{500000} | underline{300000} | underline{250000} |

| 资严合计 | underline{underline{2800000}} | underline{760000} | underline{underline{890000}} |

| 应付账款 | 300000 | 40000 | 40000 |

| 应付票据 | 600000 | 200000 | 180000 |

| 股本,每股面值I元 | 800000 | 300000 | |

| 资本公积 | 600000 | 50000 | |

| 未分配利润 | underline{500000} | underline{170000} | |

| 负债和所有者权益合计 | underline{underline{2800000}} | underline{underline{760000}} |

要求:假设采用购买合并,请为南方公司编制2007年1月2日,即合并后的资产负债表。

第9题

A.3000

B.4000

C.8000

D.4166.67

第10题

A.100万元和100万元

B.100万元和80万元

C.80万元和100万元

D.80万元和80万元

第11题

A.35000

B.36000

C.39000

D.40000