题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

期现协同销售政策,客户首次入住护理业态对于业务伙伴计幸福有约件数标准每户折算为 1 件幸福有约件数 ,是否正确()

答案

答案

是

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

是

更多“期现协同销售政策,客户首次入住护理业态对于业务伙伴计幸福有约件数标准每户折算为 1 件幸福有约件数 ,是否正确()”相关的问题

更多“期现协同销售政策,客户首次入住护理业态对于业务伙伴计幸福有约件数标准每户折算为 1 件幸福有约件数 ,是否正确()”相关的问题

第1题

A.客户如果关注价格,可以用优惠活动邀约

B.客户如果关注金融政策,可以用金融活动邀约

C.客户如果关注车源,可以用现车数量做邀约,给予客户适当的紧迫感

D.客户如果关注二手车置换政策,可以用二手车置换活动邀约

第2题

基于产品分销配送补货的生产物料计划

某家电制造公司在华中地区设立了一区域分销配送中心,负责华中地区的分销配送业务,如果A产品年销售量为10000台。公司物流管理人员通过对A产品分销物流系统总成本的计算,确定每次向工厂补货费用为90元,年储存单位成本为20元,每次向工厂补货提前期为1周,对客户的配送货提前期为1周;配送中心A产品计划编制周期,公司规定统一为8周,公司为防止销售短档设定配送中心A产品安全库存为150台。现通过A产品订单分析与销售预测得知:配送中心A产品某计划期各客户需求情况如下表,同时A产品计划期初库存与工厂补货在途也得知如下表。

| 配销中心DRPⅠ A产品计划逻辑 | |||||||||

| 前一个 DRP 计划期 | DRPⅠ计划周期 | ||||||||

| 周次 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 客户需求计划 | 150 | 200 | 120 | 100 | 150 | 140 | 80 | 180 | |

| 工厂补货在途 | 200 | 300 | |||||||

| 计划期末库存 | 200 | ||||||||

| 计划应到补货 | |||||||||

| 计划向工厂补货 | |||||||||

| 配送货计划 | |||||||||

| 工厂主生产计划 |

问题:

第3题

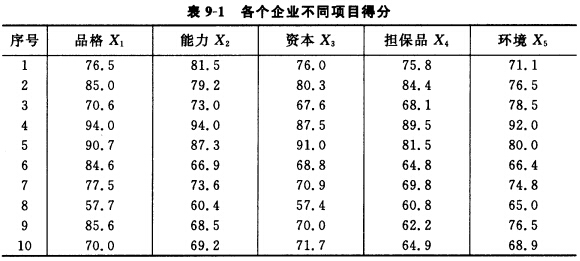

要求:用主成分分析法评估各企业的信用等级。

要求:用主成分分析法评估各企业的信用等级。

第4题

A.赊销必须对客户信用进行调查和评价,以确定对该客户的信用政策

B.现金销售可以没有销售合同,但赊销通常需要签订销售合同

C.现金销售可以没有销售计划,但赊销应符合销售计划的安排

D.赊销应制定合理有效的收账政策,积极催收,回收账款

E.现金销售可以不开销售发票,但赊销必须开具销售发票

第5题

A、1986年的《对外经济开放地区环境管理暂行规定》

B、1992年的《环境与发展十大对策》

C、1994年的《中国21世界议程》

D、2000年的《立法法》

第8题

某家电公司配送需求计划(DRPⅠ)

某家电制造公司在湖南境内设立了两个地区配销中心,负责湖南地区的分销配送业务。公司物流管理人员通过对分销物流系统总成本的计算,确定A配销中心:年配送量为10000台,每次向工厂补货费用为90元,年储存单位成本为20元,每次向工厂补货提前期为1周,配送货提前期为1周;确定B配销中心:年配送量为12500台,每次向工厂补货费用为80元,年储存单位成本为50元,向工厂补货提前期为2周,配送货提前期为1周;AB配销中心计划编制周期,公司规定统一为8周,公司为防止销售短档设定A配销中心安全库存为150台,B配销中心安全库存为200台。现通过订单分析与销售预测得知AB配销中心某计划期各客户需求情况如表l和表2,同时计划期初库存与工厂补货在途也得知如下面第一个表1和第二个表所示。

| 配送中心A | |||||||||

| 前一个 DRP 计划期 | DRPⅠ计划周期 | ||||||||

| 周次 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 客户需求计划 | 150 | 200 | 120 | 100 | 150 | 140 | 80 | 180 | |

| 工厂补货在途 | 200 | ||||||||

| 计划期末库存 | 200 | ||||||||

| 计划应到补货 | |||||||||

| 计划向工厂补货 | |||||||||

| 配送货计划 |

| 配送中心B | |||||||||

| 前一个 DRP 计划期 | DRPⅠ计划周期 | ||||||||

| 周次 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 客户需求计划 | 140 | 120 | 90 | 120 | 150 | 100 | 80 | 120 | |

| 工厂补货在途 | 300 | ||||||||

| 计划期末库存 | 300 | ||||||||

| 计划应到补货 | |||||||||

| 计划向工厂补货 | |||||||||

| 配送货计划 |

问题:

第9题

A.19万元

B.13.8万元

C.5.2万元

D.10.2万元

第10题

()是指从客户确定对某种产品有需求到需求被满足之间的时间间隔。

A订货周期

B准备周期

C计划期

D销售周期

第11题

分销渠道以谁为主

一、背景

1.1992年改制的上市公司,有70年制造轮胎的历史,30年代就创立了“双钱”、“回力”两大名牌。1997年,上海市政府组建以上海轮胎为核心的企业集团“上海华谊集团”,要求上海轮胎在2000年达到年产值100亿元。

2.1996—1997年,麦肯锡为上海轮胎提供管理顾问咨询,建议为了有效扩大销售,上海轮胎应该在现有的分销商渠道之外,另外开设专卖店。

3.20世纪90年代中后期,整个轮胎市场发生较大的变化。由原来计划体制下的调拨销售转向市场化的竞争销售。

二、策略

1.每个县开设一个专卖店,每一家专卖店的销售期望值为500万~600万元人民币;每个省配置一个仓储中心(为专卖店提供分销服务),平均投资为1000万元。

2.设立办事处,实际行使销售分公司职能。至1998年,共开设专卖店518家,设立办事处10个,为开设专卖店和办事处花费13600万元。

3.实施抑老扶新的渠道政策。一方面,对专卖店实行赊销,以量返点;另一方面,对原有经销商维持老政策,任其自生自灭。应收账款从1996年年末的237000万元上升到1997年年末的741000万元。

三、分析

1.市场容量并没有超常的扩大,而上海轮胎的两大品牌“双钱”、“回力”的市场覆盖率和占有率原来就不低,短时期销量难以大幅度提高。竞争销售应通过改进销售服务去抢夺其他品牌的市场份额。自建渠道看起来可以加强对分销通路的控制,负面影响是在建立新的有效的客户关系之前,原有的生意机会将受到破坏。尤其是对同一区域的不同客户(经销商或专卖店)实行不同的销售政策,必将自乱阵脚,扰乱市场秩序;自毁长城,既冲垮原有分销体系,也无法建立新的有效分销网络。

2.专卖店通过赊销几乎无风险地得到了几十万元至几百万元的货,为了完成销售拿到返点,势必引发冲货杀价,甚至亏本销售。价格政策被歪曲,价格体系被打乱,市场价格整体下落。甚至整个销售渠道很快就出现了进销价格倒挂的现象。

赊销造成的虚假销售实际成了库存的转移和分散,同时全面堵塞了通路。其后的销售业绩必然整体下滑。渠道客户为了消化库存互相残杀,无暇顾及销售服务和市场研究,必将导致损害品牌,丢失市场。

3.自建专卖店和仓储中心,目的一般有下列三点:

其一是通过直接控制零售终端来更好地贴近用户,更有利于直接服务用户,了解市场需求及其变化;

其二是减少流通环节,使零售价格更有竞争优势,也更利于控制零售价格的稳定和一致;

其三是通过控制整个分销通路来有效实施市场规划和销售政策。

要想有效达至上述目的,关键在于是否存在相应的渠道激励因素。对于专卖店而言,无论其产权归谁,只要是自负盈亏,就一定会争取利益最大化。而销售政策决定了专卖店的利益来源。如果销售政策是卖得越多,返利越大,那么专卖店就会追求销量最大化,并且最简单的方法就是压缩利润空间,打价格战。在现代通信和物流充分发达的市场经济环境里,即使不存在新旧两个分销体系,跨地区的专卖店之间也会发生冲货的行为。而一旦冲货失控,上述目的无从谈起。其实上海轮胎还是用计划经济的理念来设计渠道策略,无奈市场经济的无形之手不吃这一套,反而给他们上了一课。分销渠道不管是谁占有,都有其自身的生存之道。厂家(供货商)唯有通过品牌推广、渠道促销和渠道维护等销售服务去支持和帮助分销商。让其不仅仅在短期通过销售得利,更重要的是能够通过对用户的销售服务建立良好的商誉和客户关系,使长期营利的立身之本得到增值。这才是真正的市场培育。能否取得分销商的信任和倚赖关键是厂家的销售服务有无竞争优势,而不在于产权的控制与否。分销商永远是厂家的客户,而客户永远是上帝,这是市场经济的基本规律,是不以人的意志为转移的。

结合案例,请回答以下问题: