凌云股份有限公司为境内上市公司(以下简称“凌云公司”),2007年度财务会计报告于2008年3月31日批准对外报出。凌云公司2007年度的所得税费用汇算清缴日为2008年3月31日,所得税费用采用资产负债表债务法核算,适用的所得税税率为33%(假定公司发生的可抵扣暂时性差异预计在未来3年内能够转回,长期股权投资期末采用成本与可收回金额孰低计价。公司计提的各项资产减值准备均作为暂时性差异处理。不考虑除所得税费用以外的其他相关税费)。凌云公司按净利润的10%提取法定盈余公积,按净利润的10%提取任意盈余公积。在2007年度财务会计报告批准报出之前,发现凌云公司有如下会计处理不正确的事项。

凌云公司发生的有关交易或事项,以及相关会计处理如下:

(1)凌云公司于2007年1月1日取得A公司20%的股份作为长期投资。2007年12月31日对A公司长期股权投资的成本为20000万元,销售净价为17000万元,未来现金流量现值为19000万元。2007年12月31日,凌云公司将长期股权投资的可收回金额预计为17000万元。其会计处理如下:

借:资产减值损失 30000000

贷:长期股权投资减值准备——A公司 30000000

(2)B公司为凌云公司的第二大股东,持有凌云公司20%的股份,计1800万股。因B公司欠凌云公司3000万元,逾期未偿还,凌云公司于2007年4月1日向人民法院提出申请,要求该法院采取诉前保全措施,保全B公司所持有的凌云公司法人股。同年9月29日,人民法院向凌云公司送达民事裁定书同意上述申请。

凌云公司于9月30日对B公司提起诉讼,要求B公司偿还欠款。至2007年12月31日,此案尚在审理中。凌云公司经估计该诉讼案件很可能胜诉,并可从保全的B公司所持凌云公司股份的处置收入中收回全部欠款,凌云公司调整了应交所得税费用。

凌云公司于2007年12月31日进行会计处理如下:

借:其他应收款 30000000

贷:营业外收入 30000000

(3)2008年2月4日,凌云公司收到某供货单位的通知,被告知该供货单位2008年1月20日发生火灾,大部分设备和厂房被毁,不能按期交付凌云公司所订购货物,且无法退还凌云公司预付的购货款200万元。凌云公司已通过法律途径要求该供货单位偿还预付的货款并要求承担相应的赔偿责任。

凌云公司将预付账款转入其他应收款处理,并按200万元全额计提坏账准备。凌云公司的会计处理如下:

借:其他应收款 2000000

贷:预付账款 2000000

借:以前年度损益调整 2000000

贷:坏账准备 2000000

与此同时对2007年度会计报表有关项目进行了调整。

(4)凌云公司2007年1月1日用货币资金1000万元从证券市场上购入C公司股份的25%,并对C公司具有重大影响,但凌云公司对C公司的投资采用成本法核算。C公司适用的所得税税率为15%。C公司2007年1月1日的所有者权益为3000万元,2007年度实现净利润680万元。

凌云公司2007年1月1日的会计处理如下:

借:长期股权投资——C公司 10000000

贷:银行存款 10000000

2007年凌云公司对C公司的投资未进行其他会计处理。

(5)凌云公司对上述各项交易或事项均已确认暂时性差异的所得税费用影响。

要求:

(1)对凌云公司上述会计处理不正确的交易或事项做出调整会计分录,涉及对“利润分配——未分配利润”及“盈余公积”调整的,合并一笔分录进行调整。

(2)将上述调整对会计报表的影响数填入表30-1(调增以“+”号表示,调减以“-”号表示)。

表30-1 2007年度会计报表项目调整表单位:万元 项目 | 利润及所有者权益变动表 | 资产负债表 | 2007年度 | 2007年年初数 | 2007年年末数 | 资产减值损失 投资收益 营业外收入 所得税费用 净利润 提取法定盈余公积 提取任意盈余公积 其他应收款 预付款项 长期股权投资 应交税费 递延所得税资产 递延所得税负债 盈余公积 未分配利润 | | | |

|

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

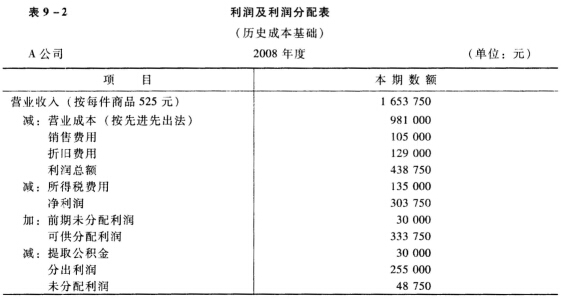

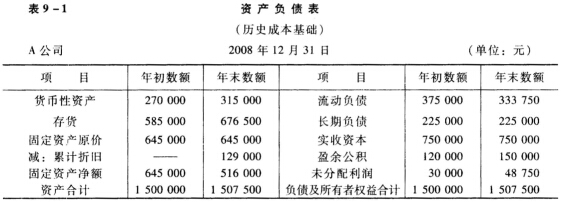

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。