题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

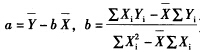

某企业研究广告费用的支出对销售额的影晌。现获得了11个季度的统计资料。如表11一l所示。如果企业下

季度准备支出广告费用80万元。(西安交大2007年研)

(提示:

(提示:

)试用回归分析法预测企业销售额将为多少?

)试用回归分析法预测企业销售额将为多少?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

(提示:

)试用回归分析法预测企业销售额将为多少?

答案

更多“某企业研究广告费用的支出对销售额的影晌。现获得了11个季度的统计资料。如表11一l所示。如果企业下”相关的问题

更多“某企业研究广告费用的支出对销售额的影晌。现获得了11个季度的统计资料。如表11一l所示。如果企业下”相关的问题

第1题

(1) 企业当年取得销售收入1100万元,其中已扣除的折扣销售额5万元(销售额和折扣额不在同一张销售发票上注明)。产品销售成本为200万元。

(2) 企业期间费用净支出总额150万元,其中工资及三费20万元,按税法规定的计税标准应为10万元;赞助与其关联的某高等学校研究开发费用25万元。

(3) 企业当年提取存货跌价准备35万元。

(4) 企业取得国家各种补贴收入37万元,其中,对指定专项用途的补贴10万元,按有关文件可免征所得税。

(5) 接受实物捐赠价值21万元。

(6) 逾期未返还的押金7.02万元。企业计算应纳企业所得税税额为:

应纳税所得额=1100-200-150-35+21+37=773(万元)

应纳所得税税额=773×33%=255.09(万元)

要求:根据上述资料,分析企业计算的所得税是否正确。如不正确,请逐项分析并计算该企业1999年度应纳的企业所得税。

第5题

冷冻会破坏果蔬组织的结构。但是缓慢冻结和速冻对果蔬组织结构的影晌是不同

的。缓冻特点是:__________

第6题

某企业为居民企业,该年发生以下业务:

(1)产品销售收入4000万元

(2)产品销售成本2600万元

(3)销售费用770万元(其中广告费用650万元)管理费用480万元(其中业务招待费25万元。财务费用60万元。

(4)销售税金160万元(含增值税120万元)

(5)营业外收入80万元,营业外支出50万元(含通过公益性社会团体捐赠30万元,支付税收滞纳金6万元)

要求:计算该企业该年应纳的企业所得税。

第7题

根据以上条件求A厦的广告边际收益、追加广告费销售额倍率。

第9题

在计算企业所得税时,一般可以在税前扣除的广告费用应控制在销售(营业)收入净额的______以内,一般可以在税前扣除的业务宣传费用支出应控制在销售(营业)收入的______以内。

第10题

A.广告费用应调增所得额252万元

B.捐赠支出应调增应纳税所得额13.37万元

C.先进技术转让应调减应纳税所得额500万元

D.新产品开发费用应调减应纳税所得额120万元

第11题

A.广告费用应凋增应纳税所得额252万元

B.捐赠支出应调增应纳税所得额13.37万元

C.先进技术转让所得应调减应纳税所得额550万元

D.新产品开发费用应调减应纳税所得额120万元