题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

阳光纺织有限公司2004年12月31日为生产车间购入甲设备一台。发票上注明货款49573元,增值税8427元,运输费400

元,安装调试费1000元。该设备预计可使用5年,预计净残值率为5%。

要求:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:

答案

更多“阳光纺织有限公司2004年12月31日为生产车间购入甲设备一台。发票上注明货款49573元,增值税8427元,运输费400”相关的问题

更多“阳光纺织有限公司2004年12月31日为生产车间购入甲设备一台。发票上注明货款49573元,增值税8427元,运输费400”相关的问题

第1题

要求:计算勤业公司2004年、2005年每股收益。

第2题

A.25%

B.50%

C.75%

D.80%

第3题

要求:根据以上材料编制会计分录,并说明其中所涉及的不同种类金融资产的会计核算有何特点。

第5题

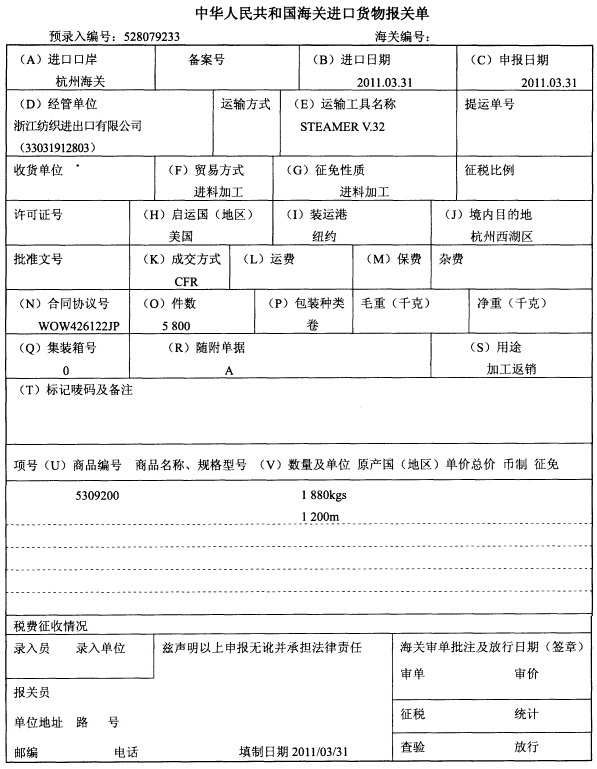

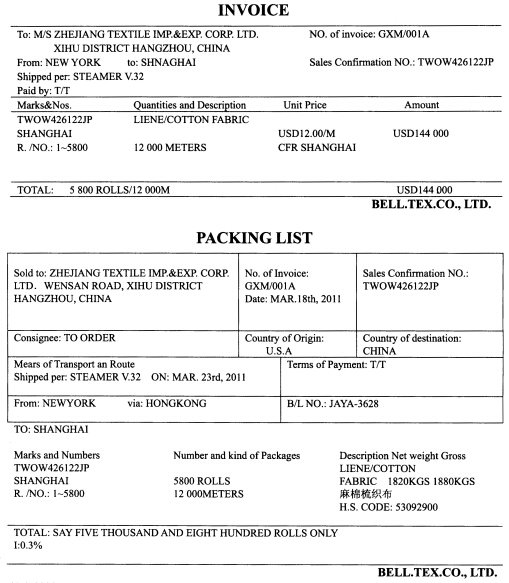

补充材料: 品名:麻棉梳织布 计量单位:米/千克 收货单位:浙江纺织进出口有限公司(3301912803),收货单位同经营单位 手册号:C21012011178,该货列手册第三项 装运货物的运输工具于2011年3月31日申报进境,次日委托上海浦江报关行向上海海关(2200)申报。

补充材料: 品名:麻棉梳织布 计量单位:米/千克 收货单位:浙江纺织进出口有限公司(3301912803),收货单位同经营单位 手册号:C21012011178,该货列手册第三项 装运货物的运输工具于2011年3月31日申报进境,次日委托上海浦江报关行向上海海关(2200)申报。

第6题

(A) 记为700000美元的长期应付款

(B) 在2005年度财务报表中披露为或有负债

(C) 增加700000美元的或有准备

(D) 不作记录

第7题

A.2002年12月31日

B.2003年12月31日

C.2004年12月31日

D.2005年12月31日

第8题

2004年12月31日合伙人甲和乙的资本账户所反映的内容如下:

| 项目 | 甲 | 乙 |

| 余额(1月1日) | 10000 | 20000 |

| 投资(7月1日) | 5000 | |

| 提款(10月1日) | (10000) |

2004年12月31日甲和乙合伙企业的净利润是12000元。

要求:按照以下假设条件编制分配12000元净利润的工作底稿:

第9题

(A) 2005年1月1日 (B) 2003年1月1日

(C) 2004年1月1日 (D) 2006年1月1日

第10题

要求:计算每年的应计利息,并作出与利润表和资产负债表相关的说明摘要。

第11题

假定2004年1月1日,设定受益义务现值为1000元,计划资产公允价值为1000元,未确认精算利得50元。

年 度 | 2004 | 2005 | 2006 |

年折现率 | 10% | 9% | 8% |

计划资产的预期投资回报率 | 12% | 11% | 10% |

当前服务成本 | 260 | 280 | 300 |

已支付福利 | 300 | 360 | 380 |

缴纳提存金 | 180 | 200 | 220 |

雇员预计平均剩余工作年限 | 2282 | 2394 | 2590 |

12月31日设定受益义务现值 | 2184 | 2218 | 2058 |

假定所有交易都在年末发生。

要求: