题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某工程师2007年将自己研制的一项非专利技术使用权提供给甲企业,取得技术转让收入为3000元,又将自己发明的一项专利转让给乙企业,取得收入为45000元。该工程师两次所得应纳的个人所得税为()元.

A.7640

B.7650

C.7680

D.9200

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.7640

B.7650

C.7680

D.9200

答案

更多“某工程师2007年将自己研制的一项非专利技术使用权提供给甲企业,取得技术转让收入为3000元,又将自己发明的一项专利转让给乙企业,取得收入为45000元。该工程师两次所得应纳的个人所得税为()元.”相关的问题

更多“某工程师2007年将自己研制的一项非专利技术使用权提供给甲企业,取得技术转让收入为3000元,又将自己发明的一项专利转让给乙企业,取得收入为45000元。该工程师两次所得应纳的个人所得税为()元.”相关的问题

第1题

南簏公司自行研究开发一项非专利技术,与该项非专利技术有关的资料如下:

(1)2007年1月,该项研发活动进入开发阶段,以银行存款支付的开发费用330万元,其中满足资本化条件的为250万元。2007年10月1日开发活动结束,该项非专利技术供企业车间生产使用。

(2)同类非专利技术有效期为10年,采用直线法摊销,计算2007年11月摊销额。

(3)2008年2月1日,将该项非专利技术转让,实际取得价款为280万元,应交营业税10万元,款项已存入银行。

要求:

第3题

问:

第4题

南强股份有限公司(以下简称“南强公司”)为增值税一般纳税工业企业,适用的增值税税率为17%。该公司2007年度发生下列业务,价款均不含应向购买方收取的增值税额。

(1)南强公司2007年1月1日,从芙蓉公司购买一项商标权。由于南强公司资金周转比较紧张,经与芙蓉公司协商,决定采用分期付款方式支付款项。合同规定,该项商标权总计100万元,每年年末付款50万元,两年付清。假定银行同期贷款利率为6%,2年期年金现值系数为1.8334。

(2)南强公司2007年2月7日接受丰庭公司以其所拥有的专利权作为出资,双方协议约定的价值为60万元,按照市场情况估计其公允价值为70万元,已办妥相关手续。

(3)南强公司2007年3月开始自行研究开发一项新产品专利技术,在研究开发过程中发生材料费10万元、人工工资20万元以及其他费用30万元,总计60万元。其中,符合资本化条件的支出为45万元,2007年年底该专利技术已经达到预定用途。

(4)南强公司2007年7月1日从外单位购得一项商标权,支付价款200万元,款项已支付,不考虑残值等因素,以直线摊销预期实现经济利益的方式。

根据相关法律的规定,南强公司购入无形资产的有效年限为10年,南强公司对无形资产的预计使用年限为5年。2007年12月31日,由于与该无形资产相关的经济环境因素发生了急剧的变化,导致该无形资产的可回收额降低到150万元。

假定不考虑相关税费,且企业之前的无形资产减值准备的余额为0。

(5)南强公司2007年8月30日将拥有的一项非专利技术出售,取得收入500万元,应交的营业税为25万元。该非专利技术的账面余额为700万元,累计摊销额为200万元,已计提的减值准备为50万元。

(6)2007年7月1日,南强公司将一项专利技术出租给勤业公司使用。该专利技术账面价值为100万元,摊销期限为10年,出租合同规定,承租方每年年末支付给出租方20万元专利技术使用费。假定不考虑相关税费。

(7)南强公司某项专利技术账面余额为400万元,对应的摊销金额为300万元,假定该项专利技术的残值为0,已经计提的减值准备为50万元,用该专利技术生产的产品已经没有市场,对该专利技术应予转销。假定不考虑其他的相关因素。

要求:根据上述所给资料,编制相关会计分录(单位:万元)。

第6题

A.不构成犯罪

B.属于民事侵权

C.构成侵犯商业秘密罪

D.属于不正当竞争

第7题

A.7640元

B.3360元

C.3866元

D.9200元

第8题

A.张某申请在先,按照先申请原则,享有专利申请权

B.王某享有国外优先权,故专利申请应属王某,其申请日为1993年5月5日

C.王某是中国人,不应享有国外优先权,但张某不是真正的发明人,故专利申请权应属王某,其申请日应为1994年4月28日

D.王某的发明已丧失新颖性,应驳回双方的申请

第9题

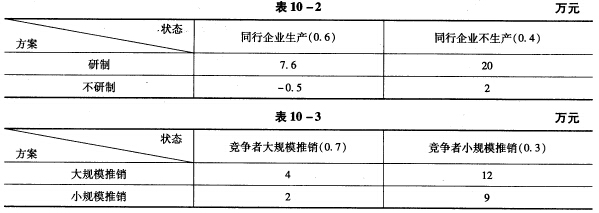

请根据以上信息,用决策树的方法对企业是否研制新产品及采用的推销活动规模做出决策。

请根据以上信息,用决策树的方法对企业是否研制新产品及采用的推销活动规模做出决策。

第10题

A.7640元

B. 3360元

C. 3866元

D. 9200元

第11题

A.不构成犯罪

B.属于民事侵权

C.构成侵犯商业秘密罪

D.属于不正当竞争