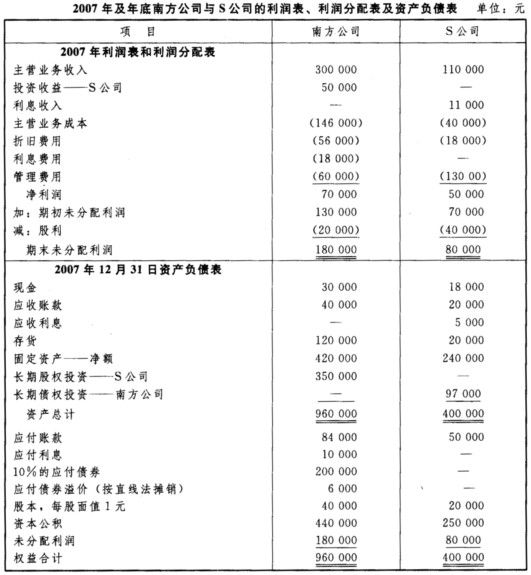

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(计算及账务处理题)南方股份有限公司(以下简称南方公司)为增值税一般纳税人,增值税税率17%,20×7年发生以下

(计算及账务处理题)南方股份有限公司(以下简称南方公司)为增值税一般纳税人,增值税税率17%,20×7年发生以下经济业务(下列货款均为不含增值税的货款):

(1)8月1日,南方公司与乙公司签订购销合同,南方公司向乙公司销售新产品,价款80万元,成本50万元。合同约定试用期6个月,若发现质量问题可以退货,已开出增值税专用发票,目前无法估计退货的可能性,价款尚未收到。

(2)10月1日,南方公司因融资需要将其生产的商品销售给丁公司,销售价格350万元,商品销售成本300万元,双方协议约定,南方公司1年后以400万元的价格购回。南方公司在销售的当天收到款项。

要求:编制上述业务的有关会计分录。(以万元为单位)

答案

答案

查看答案